Nella nostra attività professionale ci capita, ormai quotidianamente, di ricevere richieste in merito alla migliore strategia per vendere il proprio studio odontoiatrico, coinvolgere uno dei propri collaboratori o valutare la soluzione migliore per avviarsi a un pensionamento non attivo, quindi, in qualche modo, verso la chiusura dello studio.

La demografia del nostro paese, che vede un lento ma inesorabile invecchiamento della popolazione nonché, più nello specifico, l’invecchiamento della categoria odontoiatrica con un numero di nuovi professionisti abilitati inferiore al numero dei professionisti che per motivi di età, principalmente, chiude il proprio studio, rendono l’attualità dell’argomento elevatissima. Come detto, la demografia non aiuta: secondo dati FNOMCEO oltre il 63% di dentisti in Italia ha più di cinquant’anni, il 34,2% ha più di 65 anni e il 16% ha più di 70 anni. L’età media in Italia è di 48,4 anni ed è in costante aumento (siamo il quinto Paese al mondo più vecchio per età media!).

Infatti, negli ultimi anni si vede una crescita continua del numero di soggetti interessati a non gestire più in prima persona il proprio studio (vendendolo o coinvolgendo altri collaboratori o imprenditori) e un numero stabile ma, in percentuale, una riduzione di soggetti interessati ad acquisire il controllo di uno studio, anche solo in parte, o a subentrare a uno o più professionisti.

I principali errori, che vediamo con una certa frequenza, sono quelli di muoversi o troppo in ritardo o con eccessiva fretta, anche da parte di chi compra, senza considerare bene il contesto economico in cui ci si trova, senza aver estremamente chiari i propri obiettivi e le proprie condizioni non negoziabili e, per finire, senza aver adeguatamente pianificato la propria uscita o il proprio ingresso dal punto di vista economico-finanziario e imprenditoriale.

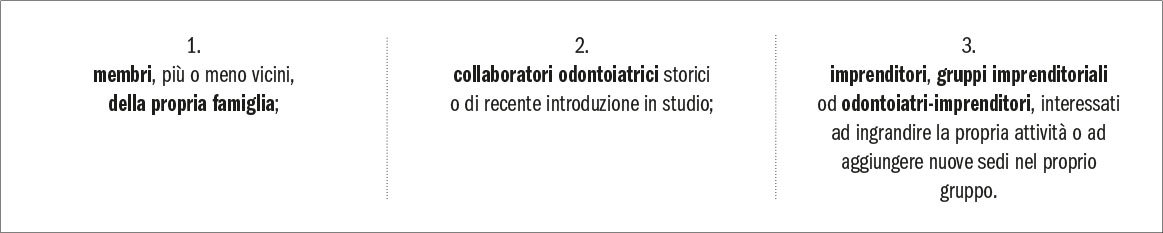

In questo articolo non vogliamo però parlare soltanto della vendita dello studio, ma fornire strategie concrete, frutto dell’esperienza di tanti anni di professione e di analisi di mercato, per aumentare la tramandabilità dello studio sia che questa avvenga nei confronti di:

Le strategie sono diverse a seconda dei tre punti sopra elencati che rappresentano contesti completamente differenti, anche se alcune delle strategie si adattano a tutte e tre le opzioni.

Inoltre, sono molto rilevanti anche le dimensioni dello studio che, sempre statisticamente, rappresentano un livello organizzativo più o meno elevato.

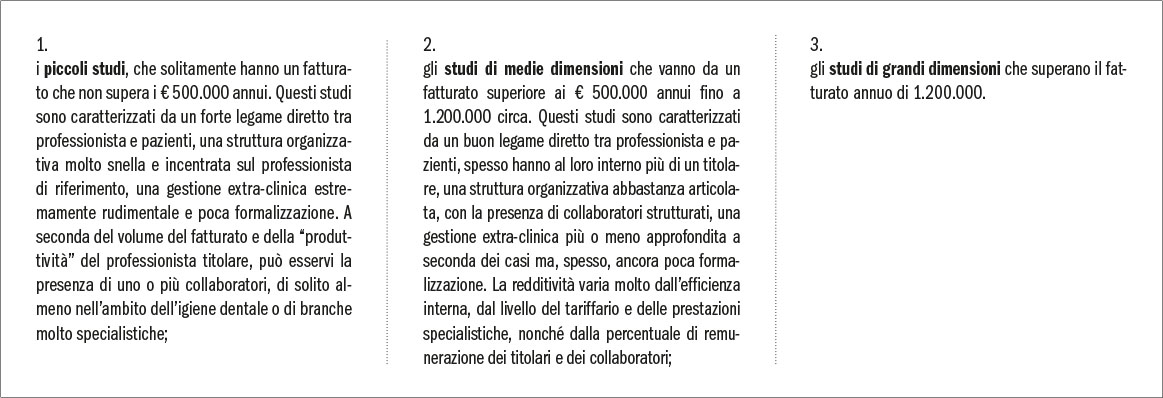

Possiamo, per semplicità, dividere gli studi odontoiatrici in tre macro-cluster:

Questi studi sono caratterizzati da un minor legame personalistico tra professionista e pazienti, spesso hanno diversi collaboratori importanti, una struttura organizzativa articolata, una gestione extra-clinica organizzata e una formalizzazione di procedure e ruoli definiti. La redditività e il successo di queste strutture varia, anche in questo caso, molto dall’efficienza organizzativa e dal livello clinico dei collaboratori presenti, nonché dalla qualità del posizionamento e del marketing. Ovviamente, la suddivisione sopra riportata in tre macro-categorie rappresenta una generalizzazione e gli elementi indicati come caratteristici di ognuno dei tre cluster sono tanto più evidenti quanto minore o maggiore è la dimensione dello studio. Prima di entrare nel merito delle singole strategie, ci preme segnalare come ogni possibile azione finalizzata ad aumentare la “tramandabilità” dello studio vada adattata e pesata sia per il tipo di passaggio generazionale (interno alla famiglia, nell’ambito dei collaboratori, o a imprenditori o gruppi) sia per le dimensioni del singolo studio.

I dieci pilastri per favorire la “tramandabilità”

1. Partire per tempo nel processo. Questo rappresenta probabilmente il punto più importante di tutti. Infatti, sia che lo studio sia di piccole o grandi dimensioni, sia che il nuovo gestore sia interno alla famiglia o allo studio oppure sia un soggetto totalmente esterno, trovare il giusto acquirente/subentrante è un processo che richiede mediamente dai 6 ai 18 mesi (non è assolutamente detto che i primi contatti avuti rappresentino la soluzione più idonea), a cui poi segue un periodo di normale affiancamento, usualmente richiesto da qualsiasi tipo di acquirente o subentrante (anche in caso di familiare è più che opportuno).

Il periodo di affiancamento, per essere efficace, di solito va da tre a cinque anni.

Si deve, infatti, affrontare il tema in un’ottica di processo e non di un evento singolo. Considerare il passaggio come un evento, e non come un processo composto di varie fasi, può disincentivare il titolare a valorizzare la formazione dei futuri “eredi” professionali-imprenditoriali, impedendo lo sviluppo di competenze adeguate (non solo cliniche!) e magari anche di idee innovative, all’interno dello studio. È, invece, indispensabile comprendere che la trasmissione della leadership, soprattutto se si individua una persona legata da vincoli familiari o emotivi, arriva solo al culmine di un percorso che passa anche attraverso l’adeguamento di tutta la struttura ai valori “aziendali”. Attivarsi a uno o due anni dalla pensione significa, molto probabilmente, non avere il tempo di individuare nessuna figura “interna”, limitandosi quindi alle opzioni di persone o aziende esterne. Chi si muove a ridosso del proprio reale pensionamento, o si accontenta di un modestissimo ritorno economico, oppure sposta tutto il focus su aspetti meramente economici, per di più raramente premianti se si ha fretta. Il processo va impostato, invece, con almeno un quinquennio di anticipo rispetto al momento in cui si vuole smettere di fare l’odontoiatra. Questa condizione è molto spesso il vero fattore critico di successo dell’operazione, perché permette o meno di affiancare al nuovo professionista o ai nuovi professionisti, l’esperienza e il tempo del professionista che vuole cedere il proprio studio.

2. La forma giuridica. Come noto, le varie modalità per esercitare l’attività odontoiatrica possono essere:

L’ordine con cui sono state elencate le 4 macro-tipologie rappresenta la crescente utilità ai fini della tramandabilità dello studio. Eventuali acquirenti che fanno parte di gruppi societari-imprenditoriali (tra cui le c.d. “catene”) o che non sono odontoiatri (ma imprenditori o investitori), infatti, possono accedere unicamente alla forma d) (ambulatori odontoiatrici) e in misura molto limitata alla forma c) (S.T.P.), in quanto le società tra professionisti consentono al massimo di avere 1/3 dei soci che non siano iscritti all’albo degli odontoiatri (c.d. soci non professionisti) e, sempre a limitare le opzioni, anche qualora si sia odontoiatri si potrà far parte soltanto di una società tra professionisti in tutto il territorio nazionale.

Inoltre, se il professionista potenzialmente interessato a entrare nello studio ha optato per il regime fiscale c.d. forfettario (molto conveniente fiscalmente per chi ha compensi incassati annui non superiori a 85.000 euro), circostanza tipica dei giovani professionisti o di alcuni collaboratori, la sua partecipazione a uno studio associato lo rende totalmente incompatibile con il regime e, quindi, lo fa decadere dal regime di vantaggio. Questa circostanza, invece, non si verifica qualora il collaboratore diventi socio, sebbene di minoranza e senza vincoli di parentela o affinità con altri soci, di una società di capitali o cooperativa, sia essa o meno tra professionisti (c) o d) per intenderci). In altre parole, senza entrare nel merito dei tecnicismi fiscali, sarà possibile contemporaneamente per il giovane collaboratore permanere nel regime forfettario e iniziare ad acquisire una partecipazione inferiore al 50% all’interno dello studio (se costituito in forma di società di capitali o cooperativa, anche tra professionisti).

Da questa breve analisi si evince chiaramente come il passaggio a una forma societaria, cosa non sempre possibile per motivi autorizzativi legati ai locali in cui si esercita l’attività o alla normativa regionale aumenta notevolmente la tramandabilità dello studio. L’evoluzione in forme societarie, peraltro, è stata agevolata in modo particolare dal neo-introdotto articolo 177-bis del Tuir, che ha reso l’operazione neutrale dal punto di vista fiscale.

Per concludere, invece, con alcuni aspetti “flash” fiscali, che saranno oggetto di un futuro articolo sulle pagine di questa rivista, a seconda della struttura scelta che può essere la più complessa (ossia società di capitali holding che detiene un ambulatorio odontoiatrico) o la più semplice (la partita IVA individuale), la fiscalità potrà variare da solamente l’1,2% di tassazione sul valore di vendita, fino all’aliquota marginale del 43% Irpef del professionista. I lettori capiranno facilmente che un legittimo risparmio di oltre il 40% di imposte sul prezzo potrà far trovare molto più facilmente un accordo tra professionista uscente e soggetto subentrante.

3. Valutare in modo realistico lo studio. Il valore economico dello studio può variare sensibilmente rispetto al soggetto acquirente, alla localizzazione dello studio e alla disponibilità di tempo del professionista “uscente”.

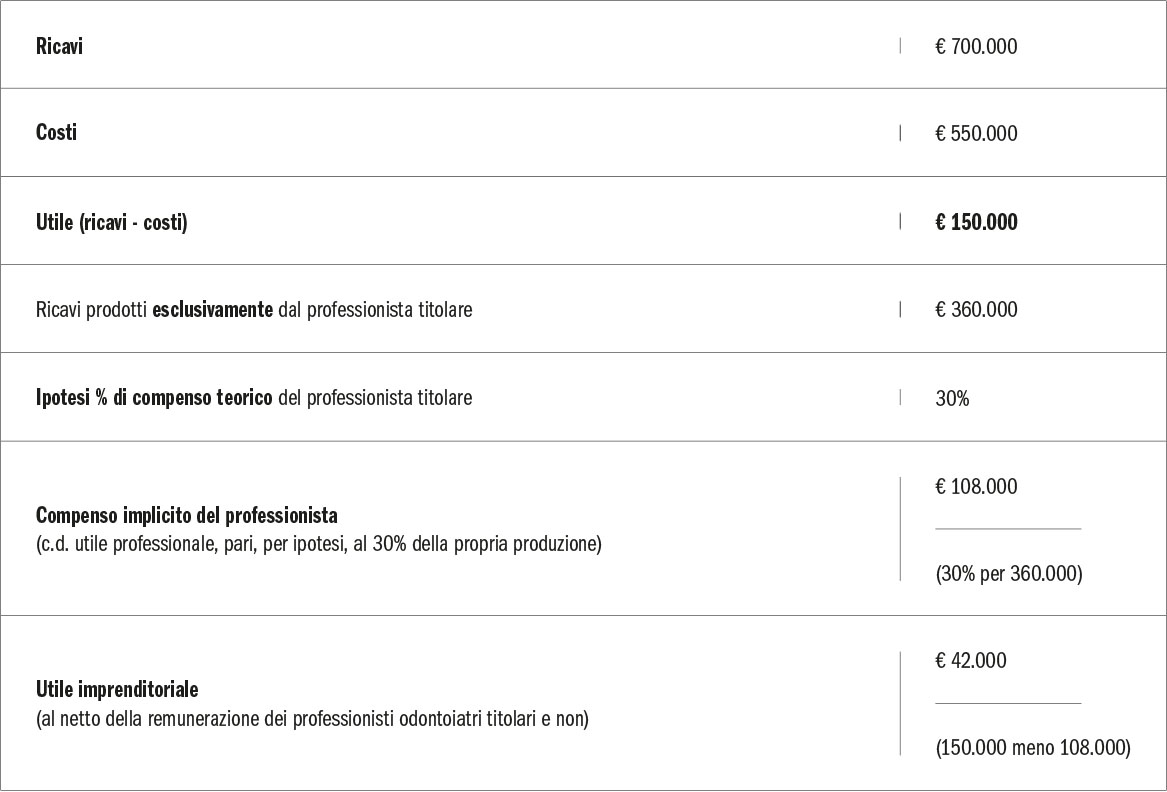

È, innanzitutto, opportuno capire se il proprio studio produce un utile sia a livello professionale sia a livello imprenditoriale, oppure no. Si deve in sostanza comprendere se l’utile (la differenza tra i ricavi e i costi o, per i professionisti, i compensi incassati e le spese sostenute) deriva dal tempo che il professionista dedica all’attività clinica diretta, il c.d. compenso figurativo o implicito dell’odontoiatra, oppure vi è anche una parte di utile che deriva dalla buona gestione dello studio e che vi sarebbe anche se il titolare o i titolari dello studio fossero soggetti del tutto esterni (e quindi pagati come collaboratori). Per fare un esempio numerico, si ipotizzi uno studio che fattura € 700.000 all’anno e abbia € 550.000 di costi. L’utile sarà quindi di € 150.000 (lordi prima del pagamento delle tasse). Ipotizziamo che il professionista unico titolare dello studio esegua personalmente, rispetto al totale delle prestazioni, circa € 360.000 di prestazioni cliniche [e quindi i restanti 340.000 (700k-360k=340k) di prestazioni cliniche sia eseguito da collaboratori]. Ipotizziamo di applicare anche al professionista titolare dello studio il compenso medio dei collaboratori “esterni” che sono pagati, mediamente, circa il 30% del valore delle prestazioni da loro eseguite sui pazienti. Ne deriva, quindi, che l’utile dello studio di € 150.000 è in realtà rappresentato da € 108.000 di utile professionale (dato dal 30% applicato a 360.000) e per € 42.000 da utile imprenditoriale, cioè da quell’utile teorico che si avrebbe anche se il professionista non lavorasse clinicamente sul paziente, pur rimanendo titolare dello studio, ma facesse lavorare unicamente collaboratori terzi.

Per agevolare il lettore, si riepiloga l’esempio numerico suddetto nella seguente tabella:

Queste valutazioni e considerazioni sono valide sia che lo studio sia costituito in forma di partita IVA individuale, sia che sia costituito in forma di studio associato o in forma societaria (società di capitali, anche tra professionisti, o di persone), anche se in quest’ultimo caso il compenso del titolare sarà già evidenziato nella contabilità. I dati spesso dovranno essere “normalizzati”. Oltre al cosiddetto utile imprenditoriale, lo studio, specialmente in ambito medico-odontoiatrico, ha però un valore anche per la propria struttura fisica, ossia per i macchinari in esso presenti, e dovrà essere valutato sulla base dei metri quadri adibiti alla clinica, sulla base delle autorizzazioni sanitarie eventualmente concesse, e delle attrezzature presenti, in riferimento al loro grado di aggiornamento tecnologico o di obsolescenza. A questi valori dovranno ovviamente essere sottratti eventuali debiti ancora presenti, quali finanziamenti bancari o leasing in essere.

Spesso, prendere coscienza di questo pur semplice conteggio (utile professionale e utile imprenditoriale) apre gli occhi al professionista. Ci si rende finalmente conto se quel che si guadagna sia il frutto della sola attività di odontoiatra, che verosimilmente si otterrebbe anche andando a lavorare presso altre strutture probabilmente con meno pensieri e preoccupazioni (e sicuramente anche qualche soddisfazione in meno), oppure se, oltre alla remunerazione dell’attività clinica, vi sia anche un utile che deriva dalla corretta organizzazione di tutto il team clinico ed extra-clinico. Capita, a volte, che l’odontoiatra realizzi di guadagnare meno nel proprio studio rispetto a quanto potrebbe guadagnare come collaboratore in altre strutture (a parità di produzione clinica sul paziente ovviamente e determinando una percentuale di remunerazione per la collaborazione).

Spesso, prendere coscienza di questo pur semplice conteggio (utile professionale e utile imprenditoriale) apre gli occhi al professionista. Ci si rende finalmente conto se quel che si guadagna sia il frutto della sola attività di odontoiatra, che verosimilmente si otterrebbe anche andando a lavorare presso altre strutture probabilmente con meno pensieri e preoccupazioni (e sicuramente anche qualche soddisfazione in meno), oppure se, oltre alla remunerazione dell’attività clinica, vi sia anche un utile che deriva dalla corretta organizzazione di tutto il team clinico ed extra-clinico. Capita, a volte, che l’odontoiatra realizzi di guadagnare meno nel proprio studio rispetto a quanto potrebbe guadagnare come collaboratore in altre strutture (a parità di produzione clinica sul paziente ovviamente e determinando una percentuale di remunerazione per la collaborazione).

Si badi bene: questa presa di coscienza non è, per fortuna, né sempre valida, né, da sola, atta a giustificare cambi completi di paradigma (cioè, passare da libero professionista titolare di uno studio a collaboratore). Ogni caso va analizzato nel dettaglio e complessivamente, considerando aspetti relazionali, psicologici e non solamente economici. Fatto sta che uno dei principali dati di pertinenza della valutazione di uno studio è l’utile (sia nel metodo dei multipli, sia nel metodo reddituale, sia nel metodo misto patrimoniale/reddituale, sia indirettamente nei metodi dei flussi finanziari).

4. I collaboratori dello studio. La presenza in studio di collaboratori odontoiatri, igienisti e non, purché fidati e competenti, è un importantissimo punto di forza. Più sono i collaboratori minore sarà, in quota parte, l’importanza del professionista titolare e, pertanto, sarà più facile mantenere il rapporto di fiducia con il complesso della pazientela. Una struttura ben affiatata ed efficiente aumenta il valore dello studio, anche se sarà un aspetto di importanza cruciale per l’acquirente fidelizzare anche i collaboratori che già lavorano nella struttura. Infatti, un alto ricambio di personale e collaboratori potrebbe portar via pazientela o competenze importanti per lo studio.

5. Ottenere e controllare i dati dello studio. Dotarsi di un efficiente sistema di controllo di gestione e di rendicontazione dei dati dei pazienti è una condizione importante, peraltro utilissima anche in assenza di “passaggio” di studio, che consente di fornire dati precisi e certi (ad esempio sul fatturato derivante dall’igiene, dalla protesi, dall’ortodonzia, dall’implantologia, dall’endodonzia, etc., nonché la loro evoluzione negli anni), i quali agevolano notevolmente tutte le valutazioni economiche. Grazie al controllo di gestione saranno sicuramente ridotte le aree oggetto di incertezza, come il numero di nuovi pazienti in un anno, di preventivi accettati, per fare un semplice esempio, con un maggior vantaggio sia in termini di prezzo per chi vende, sia in termini di sicurezza per chi acquista. Infine, dotarsi di una contabilità, cosiddetta ordinaria (un po’ più complessa e costosa ma obbligatoria per le Srl ed SpA), fornisce una serie di informazioni contabili, quali ad esempio i crediti e i debiti, di notevole importanza per un potenziale acquirente, nonché indirettamente per il venditore.

6. Qualità e specializzazione clinica. In generale, una forte competenza clinica (che spesso passa da un’alta specializzazione o da corsi di formazione specifici) consente di attrarre più facilmente collaboratori, avere pazienti soddisfatti nel lungo periodo e, cosa non irrilevante, distinguersi dalla massa dei colleghi o degli altri studi concorrenti. Solitamente anche se non in modo automatico, un’alta qualità e specializzazione si riverberano positivamente anche in termini di redditività e questo non può che agevolare la longevità e la tramandabilità di uno studio.

7. L’importanza dell’extra-clinica. È certamente ormai necessario investire tempo, ed eventualmente denaro, in comunicazione e marketing (in modo etico e personalizzato), nella gestione delle risorse umane, in corsi di formazione e studio di aspetti non meramente clinici, pur senza dimenticare di rivolgersi a soggetti competenti e onesti. Non bisogna dimenticare le politiche di fidelizzazione dei pazienti, tra cui, ad esempio, l’utilizzo strutturato di richiami per l’igiene per tutti i pazienti, l’invio di newsletter e comunicazioni, un sito internet utile ai pazienti, campagne di sensibilizzazione su tematiche specifiche, o di nicchia, o inerenti alla prevenzione. Trattamenti di riguardo per famiglie, gruppi di pazienti o per chi ha segnalato un paziente rappresentano altri fattori da considerare nella valutazione. In generale avere tutte queste aree sotto controllo aumenta non di poco la salute presente e futura dello studio.

8. Un’elevata compliance. Il rispetto delle regole fiscali (in primis!), giuslavoristiche, in ambito privacy, di impiantistica, igiene e sterilizzazione, di consenso informato, assicurative, giuridiche e normative in genere, favorisce certamente una valutazione positiva dello studio, in quanto riduce le potenziali aree di rischio che potrebbero ricadere sulle spalle del futuro acquirente. Spesso, infatti, una bassa compliance spinge l’acquirente a chiedere garanzie, anche elevate e costose, al cedente.

9. Coltivare relazioni personali. Conoscere e frequentare colleghi, associazioni di categoria, aggregazioni di professionisti, o persone influenti nel mondo odontoiatrico locale e non. Quest’abitudine permetterà non solo di migliorare noi stessi grazie al confronto costruttivo con altri colleghi, ma costituirà quella preziosa rete di relazioni fondamentale nella ricerca di possibili acquirenti, conosciuti e non, per il futuro.

10. Programmare i propri obiettivi. Che si parli di obiettivi economici o di qualità della vita (ad es. tipologia di prestazioni svolte, orari ed impegno personale) è fondamentale chiarirsi bene le idee su cosa si voglia sia oggi ma, soprattutto, al momento in cui si smetterà di lavorare. Si potrà far effettuare una simulazione della propria pensione da parte dell’ENPAM, si capirà se sarà possibile contare su eventuali risparmi e investimenti, con i relativi auspicabili rendimenti, così come ci si dovrà regolare in ambito di spese personali e familiari future. La presa di coscienza di questi aspetti che, raramente, viene fatta in modo lucido e organizzato per tempo, permette di avere ben chiaro un obiettivo (non solo economico) di medio-lungo termine e di essere quindi molto più motivati e incentivati a seguire un percorso che, come detto, non dura qualche mese, bensì diversi anni se non, in alcuni casi, addirittura un decennio.

Conclusioni

Il migliore consiglio che ci sentiamo di darvi è quello di individuare fin da subito il momento ideale in cui si vorrà cedere la titolarità del proprio studio o trovare uno o più soci e organizzarsi con almeno un quinquennio di anticipo per questo obiettivo. Il tutto per potersi adeguatamente formare e valutare tutte le componenti trattate, seppur sinteticamente, in questo articolo.

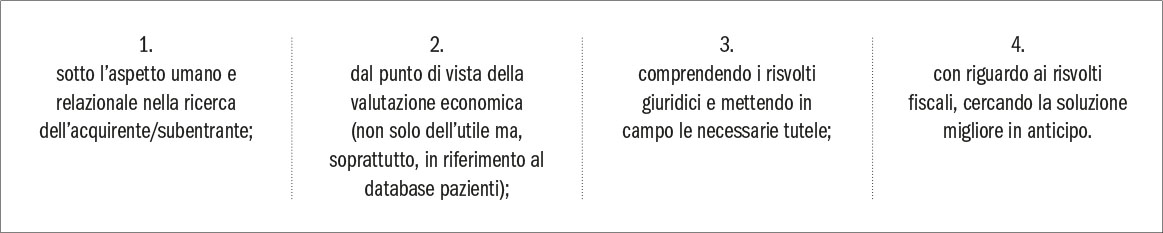

Il processo della “tramandabilità”, infatti, è qualcosa di complesso e delicato, che va affrontato, necessariamente, sotto diversi profili:

Non dimenticate, infine, che più un’attività è complessa, più è necessario pianificarla.

“L’esperienza dimostra che, se si prevede da lontano il disegno che si desidera intraprendere, si può agire con rapidità una volta venuto il momento di eseguirlo.” Cardinale Richelieu

, un grande maestro dell’implantologia mondiale")

{kind=link}