Da inizio 2025 è in corso un profondo processo di trasformazione e aggiornamento del sistema tributario italiano. Uno degli ambiti che richiedeva un urgente aggiornamento era quello relativo al reddito da lavoro autonomo, tema che interessa direttamente gli odontoiatri, sia che esercitino la professione individualmente, sia che operino all’interno di studi associati.

Va precisato subito che quanto verrà trattato nel presente approfondimento non riguarda né le società di capitali (come le S.r.l. o le società tra professionisti costituite in forma di S.r.l.), né le società di persone, trattandosi in tali casi di soggetti che percepiscono reddito d’impresa e non reddito da lavoro autonomo.

Il processo di rinnovamento relativo al reddito da lavoro autonomo era stato avviato dalla legge delega, approvata nell’agosto del 2023, che progressivamente sta rivoluzionando il sistema tributario nazionale. Il legislatore ha voluto rendere più attuale la disciplina fiscale per i liberi professionisti e per le associazioni professionali, contenuta ante modifica negli articoli 53 e 54 del TUIR. In particolare, l’articolo 54 ha subìto una revisione significativa, essendo stato oggetto di numerose stratificazioni nel corso degli anni. La nuova impostazione ha mantenuto pressoché invariato l’articolo 53, mentre l’articolo 54 è stato ampliato attraverso l’introduzione degli articoli dal 54-bis, fino all’articolo 54-octies, evitando così una complessa rinumerazione dell’intero Testo Unico.

Le novità introdotte sono effettivamente operative dal 31 dicembre 2024, anche se alcune disposizioni presentano termini di decorrenza differenziati, che vedremo in seguito. Si tratta di un importante passo avanti per modernizzare la fiscalità delle professioni, adeguandola a una realtà professionale radicalmente cambiata rispetto a quando furono redatti gli articoli originali. In passato, infatti, la figura del professionista era essenzialmente considerata come un lavoratore autonomo che svolgeva l’attività in forma individuale, con limitato ausilio di collaboratori e dipendenti, con scarsa struttura organizzativa e con pochi investimenti in termini di capitali e in macchinari.

Oggi, invece, nel mondo delle professioni (odontoiatri inclusi) le unioni di più studi e la presenza di strutture organizzate, con collaboratori e dipendenti, sono ormai un fenomeno comune. Sicuramente la legge 192/2024 ha dato una spinta a questo trend attraverso la defiscalizzazione, ossia con l’introduzione del principio della neutralità fiscale nell’ambito delle “aggregazioni professionali”. Di questo tema abbiamo già parlato in un precedente numero di Doctor OS, a cui rimandiamo integralmente.

Come vedremo, questo adeguamento non è concluso e vi sono ancora delle aree di intervento, come ad esempio l’area immobiliare. Il processo però è in corso, quindi ci aspettiamo future evoluzioni soprattutto in anni in cui vi sarà un maggiore budget di risorse da destinare a queste tipologie di riforme.

IL PRINCIPIO DI ONNICOMPRENSIVITÀ

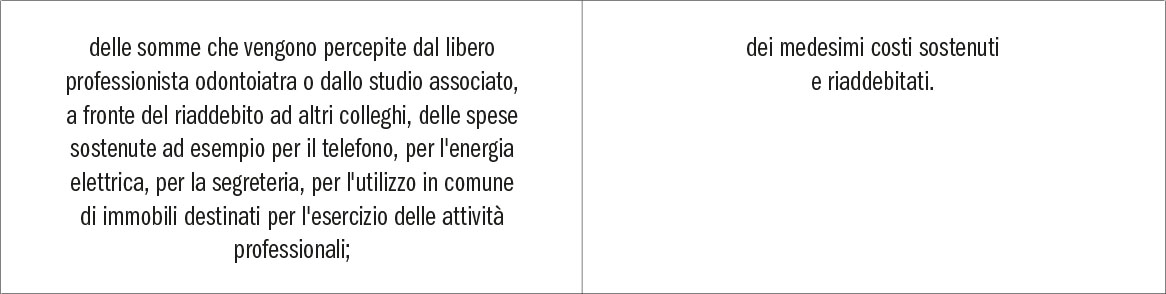

Un primo tema che è stato oggetto di revisione nel corpo dell’articolo 54 è l’introduzione del cosiddetto principio di onnicomprensività, ossia una nozione che fa rientrare nel reddito del lavoro autonomo, cioè nel reddito dell’odontoiatra, a prescindere che eserciti l’attività in forma individuale o attraverso uno studio associato, la differenza tra:

Quindi vi dovrebbero rientrare tutte le somme percepite riconducibili all’attività, anche se non provengono direttamente dal paziente (si pensi ai casi di fatturazione a strutture sanitarie o ad altri colleghi) e indipendentemente dal fatto che vi sia una “controprestazione” professionale resa dal singolo medico.

IL CRITERIO DI CASSA E LE SUE ECCEZIONI

Come abbiamo visto, il driver fondamentale per l’imputazione del reddito permane il cosiddetto criterio di cassa: si fa riferimento ai proventi incassati e percepiti da raffrontare ai costi sostenuti, quindi alle spese. Il criterio di cassa ha delle eccezioni, come ad esempio l’accantonamento al fondo TFR per i lavoratori dipendenti (deducibile dall’imposta a prescindere dal fatto che venga o meno fisicamente accantonato su conti correnti dedicati o attraverso polizze assicurative), gli ammortamenti dei beni strumentali (la ripartizione del costo di un determinato bene strumentale in un numero di anni di vita utile o utilità futura, stabilito con un decreto ministeriale del lontano 1988), e ancora i cosiddetti canoni di leasing (la quota che viene pagata annualmente per l’utilizzo di beni attraverso contratti di leasing).

UNA SOLUZIONE PER I COMPENSI “A CAVALLO DI ANNO” DISALLINEATI RISPETTO ALLA RITENUTA DI ACCONTO

Un aspetto rilevante che è stato innovato, sempre all’interno dell’articolo 54, consiste nell’introduzione di una coincidenza tra l’imputazione temporale dei compensi incassati, nel caso di fatturazione a soggetti con partita IVA, e il periodo di imposta in cui deve essere applicata la ritenuta di acconto dal soggetto che provvede al pagamento della prestazione.

Il tema interessa il singolo professionista o lo studio associato, che collabora con altri studi odontoiatrici o medici, piuttosto quando fornisce delle prestazioni a dei soggetti con partita IVA. In questo caso, infatti, è stato previsto che le somme che vengono percepite nel periodo di imposta successivo a quello in cui sono state pagate dal cliente finale, il quale ha applicato la ritenuta di acconto, vengono imputate nell’anno in cui sussiste l’obbligo per il cliente finale di trattenere la ritenuta di acconto.

Facendo un esempio, si pensi al caso di un professionista che fornisce una prestazione sanitaria a un soggetto con partita IVA tenuto a trattenere il 20% a titolo di ritenuta di acconto. Se il pagamento avvenisse a dicembre del 2025 ma fosse materialmente accreditato a gennaio 2026 (per tematiche collegate alle date di valuta e disponibilità del bonifico), siccome l’obbligo per il cliente finale di effettuare la ritenuta d’acconto avverrebbe nell’anno 2025, l’odontoiatra sarebbe tenuto dichiarare il compenso nell’anno 2025 (periodo in cui è stata trattenuta la ritenuta di acconto) e non nel 2026 (anno di effettivo incasso).

L’AMPLIAMENTO DELLA TASSAZIONE SEPARATA ALLE PLUSVALENZE DA CESSIONE DELLE PARTECIPAZIONI IN STUDI ASSOCIATI

Un altro aspetto che è stato recentemente modificato si trova all’interno del corpo dell’art. 17 comma 1 lettera g-ter del TUIR, articolo dedicato alla cosiddetta “tassazione separata”. Nello specifico, nella nuova versione è stato previsto che sono soggetti a tassazione separata le plusvalenze che derivano non solo dalla cessione di clientela, ossia del pacchetto pazienti, ma anche da altri elementi immateriali, come ad esempio dalla cessione di un marchio o dalla vendita di partecipazioni in associazioni professionali o in società semplici che producono redditi da lavoro autonomo. Ante modifica questo aspetto non era stato normativamente codificato. Come in passato, questa disciplina agevolativa si applica se i compensi sono percepiti nello stesso periodo di imposta, anche con un pagamento rateale.

La tassazione separata è finalizzata ad evitare che tutto il compenso percepito nell’anno venga assoggettato a tassazione con l’aliquota marginale specifica dell’anno stesso. Il metodo di calcolo utilizzato per determinare l’imposta consiste nell’applicare alle somme in oggetto una aliquota o percentuale di imposta corrispondente alla metà del reddito complessivo del contribuente percepito nel biennio anteriore all’anno in cui è stato incassato il compenso da cessione di pacchetto pazienti, di attività immateriali o di partecipazione in associazioni professionali.

LA FISCALITÀ DELLA CESSIONE DEL MARCHIO

Al tema della tassazione separata in combinazione con il principio di onnicomprensività dei redditi percepiti dal professionista, si collega la disciplina della vendita del marchio. Rifacendoci al testo normativo, per effetto del principio di onnicomprensività, rientrano tra i compensi del libero professionista o eventualmente dello studio associato anche i corrispettivi e le somme percepite a fronte della vendita di altri elementi immateriali comunque riferiti all’attività libero professionale, in cui la dottrina fa rientrare anche il marchio. Pertanto, il corrispettivo derivante della cessione del marchio rientra nel reddito da lavoratore autonomo per il libero professionista o l’associazione professione e può vedere applicata la previsione dell’articolo 17, appena analizzata, a condizione che, ovviamente, il corrispettivo sia pagato entro lo stesso periodo di imposta. Nel caso invece di pagamento rateale, la tassazione subirà le regole ordinarie.

Lato acquirente, rimanendo in tema marchi e acquisti di pacchetti pazienti (il classico avviamento dello studio), il costo sarà deducibile in 5 annualità.

LA DISCIPLINA FISCALE DELLE CESSIONI DI CONTRATTI DI LEASING

Altro aspetto che è stato finalmente chiarito attiene alla cessione dei contratti di leasing, fenomeno che si verifica sempre più sovente anche in virtù della ormai completa diffusione dello strumento come modalità di acquisto di determinati beni strumentali.

Nello specifico, viene previsto che in caso di cessione del contratto di leasing che abbia a oggetto beni mobili (come una poltrona odontoiatrica, una TAC o un’autoclave) o beni immobili, formerà reddito la differenza tra il valore normale del bene e la somma del prezzo di riscatto più i canoni ancora da pagare attualizzati però alla data di cessione. Nel caso di beni immobili si dovrà scorporare il valore collegato al terreno.

Una precisazione sul valore normale: questo è il prezzo mediamente praticato per beni di specie simili, in condizione di libera concorrenza, al medesimo stadio di commercializzazione e nel tempo e nel luogo in cui i beni sono acquisiti. Di fatto, per valore normale, si intende essenzialmente il valore di mercato di un determinato bene, ricavabile facendo riferimento per quanto possibile ai listini o alle tariffe dei beni usati.

L’IRRILEVANZA E L’INDEDUCIBILITÀ DEI COSTI RIADDEBITATI AI COLLABORATORI

Un ulteriore aspetto che è stato oggetto di modifica nell’articolo 54 è collegato all’inserimento nella normativa tributaria di una tesi dell’Agenzia delle Entrate, proposta a più riprese in passato (vedasi due circolari rispettivamente del 2001 e del 2010), applicata poi in numerosi controlli. Nello specifico viene stabilita la totale irrilevanza:

In buona sostanza, si rende norma il pensiero dell’Agenzia delle Entrate che vede da un lato non tassate e dall’altro lato indeducibili le spese collegate al riaddebito di servizi ai collaboratori. Argomentazione che, durante i controlli fiscali, è stata più volte sostenuta dall’Agenzia delle Entrate per cercare di recuperare gettito in tutti quei casi in cui il collaboratore professionista svolgeva un’attività nello studio dell’odontoiatra fatturando direttamente ai propri pazienti e non svolgendo una mera attività di collaborazione. Purtroppo però abbiamo assistito anche a utilizzi distorti di questa interpretazione dell’Agenzia delle Entrate (ora norma…!): anche nei casi in cui i collaboratori non fatturavano direttamente ai pazienti ma all’odontoiatra principale o allo studio associato (i quali poi a loro volta rifatturavano al paziente finale), veniva applicata questa tesi con l’effetto di rendere indeducibile una quota dei costi generali di struttura tra cui, ad esempio, il costo del personale di segreteria e degli assistenti alla poltrona utilizzati dal collaboratore, i costi collegati all’immobile come i canoni di locazione e le spese collegate ai consumi energetici.

NON TASSATI I RIMBORSI SPESE ADDEBITATE ANALITICAMENTE IN FATTURA

Un altro aspetto che è stato introdotto nel nuovo articolo 54 del TUIR è la irrilevanza delle somme percepite a titolo di rimborso delle spese sostenute dal professionista a fronte dell’incarico professionale e addebitate in modo analitico al cliente finale. È un caso abbastanza raro in ambito odontoiatrico, fatto salvo quelle fattispecie i cui l’odontoiatra svolge attività di formazione per enti, società scientifiche o società commerciali odontoiatriche. In questo caso, quando il professionista oltre a pagare con modalità tracciata si trova anche ad addebitare in fattura in modalità analitica, cioè indicando in modo puntuale i costi che ha sostenuto, le spese di vitto e di alloggio non saranno oggetto di tassazione.

Collegato al tema dei rimborsi spese per le trasferte irrilevanti fiscalmente, se riaddebitati analiticamente al cliente finale, si innesta una nuova disciplina relativa alle perdite su crediti, mutuata direttamente dal reddito d’impresa. Nello specifico, se il cliente finale non dovesse rimborsare le spese addebitate in modo analitico, per evitare che queste non siano deducibili per il professionista, viene introdotta la possibilità di portare a perdita il credito deducendola. Condizione per l’applicazione di questa disposizione è l’assoggettamento del cliente a uno degli istituti di regolazione della crisi e dell’insolvenza disciplinati dal Codice della crisi, o a procedure equivalenti, oppure a fronte di una procedura esecutiva intrapresa nei confronti del cliente finale rimasta infruttuosa, o ancora, quando il diritto a riscuotere il credito risulti essere prescritto. Inoltre, per evitare il proliferare di cause su importi relativamente rilevanti, per gli addebiti analitici di modesta entità, cioè non superiori a 2.500 euro, è possibile procedere con la deduzione integrale se, entro un anno dalla loro rifatturazione, il cliente non procede al rimborso. La deduzione avverrà nell’esercizio in cui scade il periodo annuale di riferimento.

CHIAREZZA SULLE MODALITÀ DI AMMORTAMENTO DELLE SPESE DI MANUTENZIONE STRAORDINARIA DI IMMOBILI A USO STUDIO

Un altro aspetto che è stato innovato dal D.Lgs 192 del 2024 è la gestione delle spese di manutenzione degli immobili, tema che in passato non aveva una definizione così lineare e prestava il fianco a possibili interpretazioni anche dell’Agenzia delle Entrate restrittive (ovviamente…!) in termini di deducibilità per il professionista o per lo studio associato. Nello specifico, viene previsto che le spese relative all’ammodernamento, alla ristrutturazione e alla manutenzione straordinaria dei beni immobili saranno deducibili in ammortamento in quote costanti nel periodo di imposta, quindi nell’anno fiscale in cui sono sostenute, e nei cinque anni successivi (in buona sostanza, in sei annualità). Ovviamente se l’immobile fosse adibito a uso promiscuo, ossia parzialmente adibito ad abitazione personale, queste spese sarebbero deducibili sempre con lo stesso criterio temporale di ripartizione temporale, ma al 50%. Le spese di manutenzione ordinaria invece saranno deducibili, ossia scaricabili nell’anno di sostenimento, sempre con la riduzione al 50% se l’immobile è adibito a uso promiscuo.

Detto che la norma fa riferimento alla distinzione tra spese di manutenzione ordinaria e manutenzione straordinaria, nell’articolo 54 quinquies non vi è una definizione puntuale: occorre rifarsi alla relazione illustrativa dello schema di decreto legislativo 192/2024 che rimanda alle nozioni di interventi edilizi contenuti nel cosiddetto “Testo unico dell’edilizia” (DPR 380/2001) all’articolo 3 comma 1 lettera a) e b). Per manutenzione straordinaria si intendono essenzialmente opere e modifiche che permettono il rinnovo o la sostituzione di parti anche strutturali degli edifici, nonché la realizzazione e l’integrazione di servizi igienico-sanitari e tecnologici, sempre che non alterino la volumetria complessiva dell’edificio e non comportino mutamenti urbanistici rilevanti alla destinazione d’uso dell’edificio stesso. Mentre per manutenzione ordinaria si intendono gli interventi edilizi che riguardano opere di riparazione, di rinnovamento, la sostituzione delle finiture degli edifici e quelle necessarie a integrare o mantenere in efficienza gli impianti tecnologici esistenti.

REVISIONE DELLA DISCIPLINA DEGLI AMMORTAMENTI DELLE IMMOBILIZZAZIONI MATERIALI E IMMATERIALI

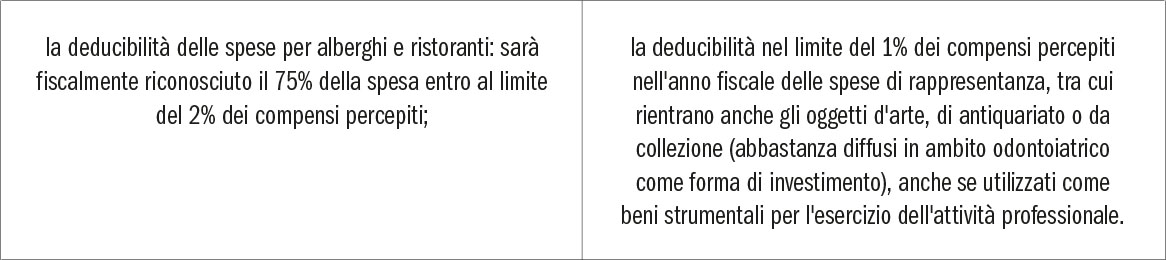

Un altro capitolo che è stato riformato con il D.Lgs 192 del 2024 è quello relativo ai cosiddetti ammortamenti. Parliamo sia di beni materiali, quali beni mobili strumentali, sia di beni immateriali, con una chiusura poi sul tema degli immobili stessi. In particolare, i beni mobili strumentali sono ammortizzabili secondo i coefficienti stabiliti dal decreto del Ministero dell’Economia e delle Finanze del lontano 1988, prevedendo però l’obbligo (vera novità) di ridurre il coefficiente di ammortamento nel primo anno di entrata in funzione del bene della metà, esattamente come accade nel mondo delle imprese in cui rientrano ad esempio le S.r.l. o le STP in forma di S.r.l. È concessa la possibilità di ammortizzare per intero i beni strumentali che hanno un valore unitario non superiore a 516 euro. Attenzione a considerare su questo aspetto anche l’indetraibilità dell’IVA da sommarsi al costo. Un’altra analogia con il mondo delle imprese è presente quando il bene viene eliminato o distrutto, sempre non facendo riferimento agli oggetti d’arte e di antiquariato, in questo caso il costo residuo da ammortizzare potrà essere dedotto tutto nell’anno in cui avviene l’eliminazione del cespite.

Per quanto riguarda invece i canoni di locazione, di fatto non vi sono variazioni rispetto al passato: per i beni materiali mobili strumentali, il contratto di leasing non potrà avere durata inferiore alla metà del periodo di ammortamento. Per i beni immobili, invece, la deducibilità del leasing avverrà in un periodo non inferiore a 12 anni, a condizione ovviamente che il contratto non abbia una durata superiore. Fanno eccezione a questa disciplina i mezzi di trasporto, come ad esempio le autovetture, per cui la deduzione dei canoni di leasing avviene in una durata pari ai coefficienti di ammortamento, ossia in quattro annualità.

Inoltre, per i beni immateriali, viene prevista la piena possibilità di dedurne il costo di acquisto, ma vi è una variabilità a seconda della tipologia di bene materiale. Nel caso di acquisto di diritti di utilizzo di opere dell’ingegno, di brevetti industriali, di processi, di formule, di innovazioni relativi a esperienze acquisite nel campo industriale, commerciale e scientifico, i costi saranno deducibili in una misura non superiore al 50% del costo: l’ammortamento avverrà almeno in due annualità. Nel caso di acquisti di diritti di natura patrimoniale, questi saranno deducibili in ragione della durata di utilizzo prevista dal contratto o dalla legge regolatrice. Nel caso, infine, di acquisto di marchi, di pacchetti pazienti (clientela), di altri elementi immateriali relativi alla denominazione o a elementi distintivi dell’attività artistica, questi saranno deducibili in una misura non superiore a un quinto del costo (in cinque annualità, in buona sostanza). Previsione che è stata oggetto di un miglioramento rispetto alla versione in bozza del D.Lgs 192/2024 pubblicata ad aprile 2024, in cui si prevedeva la possibilità di dedurre questa tipologia di costi in 18 anni, esattamente come accade nel mondo delle imprese.

NULLA CAMBIA PER LA DEDUZIONE DEI MURI DELLO STUDIO SE NON “ACQUISTATI IN LEASING”

Rimanendo sul tema immobiliare, segnaliamo che il legislatore ha nuovamente perso l’occasione di eliminare un’anomalia del sistema tributario specifico per il mondo delle professioni: come abbiamo più volte avuto modo di scrivere, i beni immobili strumentali come lo studio professionale saranno deducibili in almeno 12 anni solo se acquistati con un contratto di leasing. Se il bene venisse acquistato attraverso o un finanziamento bancario (come, ad esempio, il classico mutuo chirografario), o in modalità diretta (quindi con un pagamento in unica soluzione), il costo non potrebbe essere dedotto tramite l’ammortamento; ovviamente, nel momento in cui dovesse venire venduto, non formerebbe reddito in capo al libero professionista o allo studio associato. Nella legge delega vi è l’obiettivo di eliminare questa insensata differenza tra il leasing e l’acquisto diretto o finanziato per il mondo dei professionisti rispetto alle imprese. Al momento però il legislatore nel decreto legislativo 192 di fine dicembre 2024 non ha apportato modifiche in tal senso.

NESSUNA RIDUZIONE DELLA % DI RITENUTA DI ACCONTO PER I PROFESSIONISTI O GLI STUDI ASSOCIATI CON DIPENDENTI ASSUNTI

Non è stata ancora recepita un’altra indicazione presente nella legge delega, ossia la riduzione delle ritenute che devono applicare tutti quei liberi professionisti in forma individuale o attraverso lo studio associato che impiegano lavoratori dipendenti quando emettono fatture per attività consulenziali a favore di soggetti con partita IVA, come ad esempio enti assicurativi, o per prestazioni odontoiatriche rese all’interno di pacchetti di welfare. La legge delega prevedeva che, per coloro che hanno dipendenti assunti o si avvalgono in via continuativa di altre tipologie di collaboratori, sarebbe stata prevista la possibilità di ridurre l’entità delle ritenute di acconto (attualmente pari al 20%) per evitare l’insorgere di crediti fiscali difficilmente utilizzabili o compensabili solo con l’apposizione di visti di conformità, attività che comporta il sostenimento di costi da parte dell’odontoiatra libero professionista o dello studio odontoiatrico associato. Anche su questo aspetto di fatto non c’è stata alcuna innovazione.

LE DISPOSIZIONI DELLA DISCIPLINA TRIBUTARIA DEI LIBERI PROFESSIONISTI NON MODIFICATE

Ci sono poi delle previsioni che non sono state modificate dal D.Lgs 192 del 2024: facciamo riferimento alle modalità con cui vengono determinate le plusvalenze sui beni strumentali, con esclusione degli oggetti d’arte di antiquariato e da collezione. Queste saranno ancora sempre determinate come la differenza tra:

La plusvalenza sarà oggetto di tassazione anche nel caso in cui i beni vengano destinati a consumo personale o familiare del libero professionista o estromessi dall’attività professionale. In questo caso, dato che non vi sarà un corrispettivo economico, la plusvalenza sarà calcolata come differenza tra il valore normale (già richiamato in precedenza) e il costo ancora da ammortizzare del bene. Ovviamente per i beni che hanno una deducibilità limitata, come ad esempio le autovetture o i telefoni cellulari, la plusvalenza rileverà nella medesima percentuale di tassazione.

Ricordiamo poi che per i telefoni cellulari nulla cambia relativamente alla deducibilità dell’ammortamento, che rimane sempre pari all’80% del costo che viene a determinarsi.

E ancora, nessuna modifica per:

Rimangono inoltre pienamente deducibili nel limite dei 10.000 euro i corsi di formazione, comprensivi anche delle spese di viaggio e di soggiorno, entro sempre nel limite appena richiamato.

Infine, non sarà possibile dedurre come in passato gli stipendi pagati a coniuge, a figli affiliati o affidati, minori di età o inabili al lavoro, nonché agli ascendenti del professionista o dei soci dello studio associato. Ovviamente, in modalità speculare, queste somme non saranno tassate in capo al lavoratore dipendente.

, un grande maestro dell’implantologia mondiale")

{kind=link}