Tra le novità fiscali più interessanti introdotte dalla legge di Bilancio 2026 c’è certamente il ritorno dell’iperammortamento, previsto dalla legge 30 dicembre 2025, n. 199. Si tratta di una misura che, in realtà, non rappresenta una novità assoluta per il sistema tributario italiano né, in particolare, per il settore odontoiatrico. Chi opera da anni in questo ambito ricorderà infatti che strumenti simili erano già stati introdotti nel quadro delle politiche di incentivo agli investimenti tecnologici e alla digitalizzazione delle imprese.

La prima stagione di queste agevolazioni risale ormai a 10 anni fa, quando il legislatore introdusse il superammortamento (agevolazione che interessava l’intera categoria odontoiatrica) con l’obiettivo di stimolare gli investimenti in beni strumentali nuovi. A questa prima misura si affiancò poi l’iperammortamento, destinato in particolare agli investimenti ad alto contenuto tecnologico e digitale, cioè ai beni riconducibili al paradigma della cosiddetta “Industria 4.0”. Nel tempo, il sistema si è evoluto: da maggiorazione del costo fiscalmente ammortizzabile si è passati, negli anni successivi, al modello del credito d’imposta, più immediato nella fruizione e più facilmente utilizzabile in compensazione tramite modello F24.

Si tratta quindi di un’agevolazione che ha ormai una sua storia, sia sul piano normativo sia sul piano interpretativo. Nel corso degli anni si sono susseguiti numerosi documenti di prassi, circolari dell’Agenzia delle Entrate e chiarimenti ministeriali, che hanno contribuito a definire con maggiore precisione l’ambito applicativo della misura. Per il settore sanitario e odontoiatrico, un passaggio particolarmente importante è stato rappresentato dalla circolare 1° marzo 2019, n. 48160, che ha esteso il ragionamento dell’iperammortamento anche alle apparecchiature e ai processi riconducibili alla cosiddetta “sanità 4.0”, offrendo così un riferimento concreto anche per studi, poliambulatori e strutture sanitarie tecnologicamente evolute.

Il nuovo iperammortamento introdotto dalla legge di Bilancio 2026 si inserisce proprio in questo percorso. La misura è formalmente in vigore dal 1° gennaio 2026, ma, almeno allo stato attuale, non può ancora dirsi pienamente operativa sotto il profilo pratico. La norma primaria, infatti, rinvia a un decreto attuativo il compito di stabilire le modalità concrete di accesso al beneficio, il contenuto delle comunicazioni, i termini di trasmissione e la documentazione necessaria a dimostrare la spettanza dell’agevolazione. In altre parole, il quadro normativo di principio esiste già, ma per passare dalla teoria alla pratica occorre attendere il completamento dell’architettura attuativa.

Uno degli elementi destinati ad avere un ruolo centrale sarà il Gestore dei Servizi Energetici (GSE), che la legge individua come perno operativo del sistema di controllo e destinatario delle varie comunicazioni. Come già avvenuto per altre misure recenti (Bonus Industria 4.0 dal 2024 e Bonus Transizione 5.0), la struttura odontoiatrica interessata dovrà trasmettere una serie di comunicazioni lungo il ciclo dell’investimento: una fase iniziale di prenotazione o comunicazione preventiva, una fase intermedia di conferma e una fase conclusiva di completamento dell’investimento. Proprio su questi aspetti, tuttavia, sarà il decreto attuativo a fornire le istruzioni definitive.

Per gli odontoiatri e per i titolari di studio il tema merita attenzione fin d’ora. L’esperienza maturata con le precedenti versioni dell’iperammortamento insegna che le opportunità più interessanti si concentrano sugli investimenti in tecnologie avanzate, apparecchiature interconnesse, software gestionali evoluti e, più in generale, su tutte quelle soluzioni in grado di migliorare l’efficienza, la qualità clinica e l’integrazione digitale dei processi di studio. Proprio per questo motivo è importante arrivare preparati: conoscere fin da subito la logica della misura consente di pianificare meglio gli investimenti e di evitare errori quando il sistema diventerà pienamente operativo.

Chi può accedere all’agevolazione e quali condizioni deve rispettare?

Per il settore odontoiatrico l’iperammortamento può interessare esclusivamente le strutture organizzate in forma d’impresa, in particolare le S.r.l., comprese le società tra professionisti costituite in forma di S.r.l., oltre alle società di persone, come le S.n.c. e le S.a.s, e, più in generale, alle altre forme societarie (ad esempio le S.p.A. o le società cooperative) che producono reddito d’impresa. Restano invece normalmente escluse le attività esercitate in forma di lavoro autonomo individuale o tramite studio associato, perché in questi casi il presupposto soggettivo dell’agevolazione non è verificato. I lettori più attenti osserveranno che il tutto contrasta con la recente introduzione del principio di parità tra lavoratori autonomi e imprese nelle richieste di incentivi con l’approvazione del “Codice degli Incentivi”. Nello specifico all’art. 10, il DLgs. prevede il principio di parità tra lavoratori autonomi e imprese nelle richieste di incentivi. Nei bandi compatibili, i lavoratori autonomi potranno partecipare alle stesse condizioni previste per le piccole e medie imprese, escludendo i requisiti non pertinenti alla loro attività. Questa previsione, però, non si applica per l’agevolazione in commento.

Accanto al requisito soggettivo, però, ci sono anche alcune condizioni generali che non vanno trascurate. Sotto questo profilo, il nuovo iperammortamento si muove in continuità con la precedente esperienza dell’iperammortamento del 2016 e dei crediti d’imposta per i beni 4.0: la fruizione del beneficio è infatti subordinata, da un lato, al rispetto delle normative sulla sicurezza nei luoghi di lavoro applicabili nel settore e, dall’altro, al corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori. Si tratta di condizioni che possono apparire formali, ma che in realtà hanno un peso concreto e che, in sede di controllo fiscale, possono diventare decisive.

Per quanto riguarda la regolarità contributiva, questa viene attestata con il DURC, cioè il documento unico di regolarità contributiva, che certifica la posizione regolare dell’impresa nei confronti degli enti previdenziali e assistenziali. Su questo punto, tuttavia, è opportuno fare una considerazione. La norma esprime chiaramente la necessità della regolarità contributiva e del rispetto della sicurezza, ma non risulta, allo stato delle fonti ufficiali verificate, un chiarimento espresso e specifico sul fatto che il DURC debba restare regolare per tutti gli anni di fruizione della maggiorazione. Questa è una conclusione che può essere ragionevolmente desunta in via prudenziale dall’esperienza maturata nei controlli sulle precedenti agevolazioni 4.0, per cui veniva richiesta l’esibizione di DURC regolari al momento dell’investimento e in sede di verifica.

Per gli studi odontoiatrici interessati alla misura, la conseguenza pratica è chiara: l’iperammortamento non richiede soltanto di acquistare un bene tecnologicamente agevolabile, ma impone anche di verificare attentamente il profilo organizzativo dello studio e il livello di compliance aziendale, dal punto di vista giuslavoristico e contributivo. In altre parole, la pianificazione fiscale dell’investimento deve andare di pari passo con la regolarità amministrativa della struttura.

Quando si considera effettuato l’investimento?

Un aspetto fondamentale, per chi sta valutando nuovi investimenti tecnologici, è il fattore tempo. Il nuovo iperammortamento si applica infatti agli investimenti effettuati dal 1° gennaio 2026 al 30 settembre 2028 senza alcuna “coda” per consegne tardive (almeno allo stato attuale) nei mesi successivi (come invece accaduto per le precedenti agevolazioni). Questo significa che, per capire se un bene rientra davvero nell’agevolazione, non basta guardare la data dell’ordine o quella della fattura: occorre individuare correttamente il momento in cui l’investimento, sul piano fiscale, si considera effettuato.

Il riferimento tecnico, anche in questa nuova stagione dell’agevolazione, è rappresentato dalle regole generali contenute nell’art. 109 c.2 lett. a) del TUIR, già ben note nella prassi dei precedenti bonus per beni strumentali.

Per i beni mobili acquistati in proprietà, il criterio ordinario è quello della consegna o spedizione del bene; se però, in base alle clausole contrattuali, il trasferimento della proprietà o di altro diritto reale avviene in un momento successivo, rileva quella data successiva. In termini pratici, quindi, il momento fiscalmente decisivo può non coincidere con il pagamento o con la semplice emissione della fattura, ma con la reale entrata del bene nella sfera giuridica dell’acquirente.

Nel caso del leasing finanziario, uno degli strumenti più utilizzati anche dagli studi odontoiatrici per acquisire tecnologie e attrezzature (anche in virtù di quello che diremo tra poco), il momento di effettuazione dell’investimento viene tradizionalmente collegato alla consegna del bene all’utilizzatore, documentata dal verbale di consegna. Quando il contratto prevede una clausola di prova o un collaudo che incide sull’accettazione definitiva del bene, occorre però prestare particolare attenzione, perché la prassi dell’Agenzia delle Entrate ha già mostrato che, in questi casi, la lettura del contratto e della documentazione di collaudo diventa decisiva. In altre parole, non sempre basta guardare la data materiale di arrivo del macchinario: conta il modo in cui il contratto disciplina l’effettiva acquisizione del bene.

C’è poi un profilo di coordinamento molto importante con il precedente credito d’imposta per i beni 4.0. Il nuovo iperammortamento non è destinato a sovrapporsi agli investimenti che restano ancora attratti nel regime precedente. Questo vale per gli investimenti che, pur essendo completati nel 2026, risultano prenotati entro il 31 dicembre 2025 con ordine accettato e acconto versato almeno pari al 20%, effettuati pertanto entro il termine lungo del 30 giugno 2026. Per questi investimenti continua, infatti, ad applicarsi il vecchio regime del credito d’imposta 4.0, e non il nuovo iperammortamento.

Nella pianificazione dell’investimento non conta solo che cosa si acquista, ma anche quando l’acquisto si considera fiscalmente perfezionato. Ed è proprio su questi profili temporali che, molto spesso, si giocano le differenze tra una pratica correttamente impostata e una posizione potenzialmente contestabile.

Quali investimenti possono interessare concretamente uno studio odontoiatrico?

Uno dei punti più importanti, per capire la reale utilità del nuovo iperammortamento, è individuare quali beni possono rientrare nell’agevolazione. Anche sotto questo profilo, il settore odontoiatrico parte da una base ormai consolidata: gli anni dell’iperammortamento prima e del credito d’imposta beni 4.0 poi hanno progressivamente ampliato la consapevolezza su quali tecnologie possano essere considerate funzionali alla trasformazione digitale degli studi. La circolare ministeriale del 1° marzo 2019 sulla cosiddetta “sanità 4.0” ha avuto, da questo punto di vista, un ruolo decisivo, perché ha chiarito che anche il settore sanitario può beneficiare di queste misure per una serie di apparecchiature ad alto contenuto tecnologico.

Nel mondo odontoiatrico, tra i beni che più frequentemente possono entrare in discussione troviamo, in linea generale:

E, più in generale, tutte quelle tecnologie che non si limitano a svolgere una funzione meccanica o isolata, ma dialogano con il software gestionale, raccolgono dati, li elaborano e li scambiano con altri sistemi dello studio.

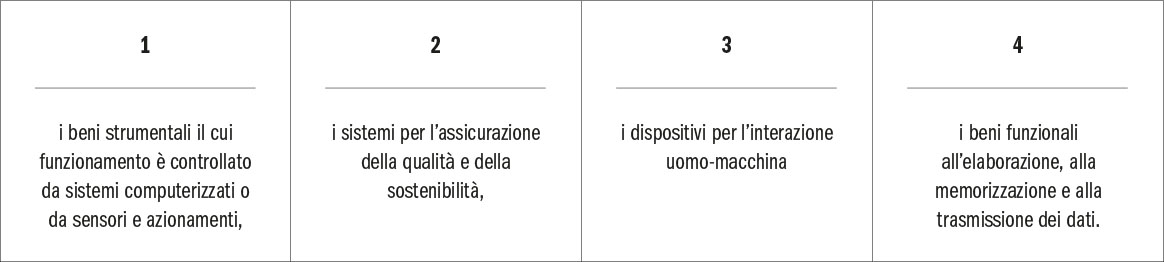

Sul piano normativo, il nuovo iperammortamento distingue tra beni materiali e beni immateriali. Per i beni materiali occorre fare riferimento al nuovo allegato IV della legge n. 199/2025, che ha sostituito e ampliato il precedente allegato A della legge n. 232/2016. Per i beni immateriali, invece, il riferimento è il nuovo allegato V, che prende il posto del precedente allegato B. La logica resta la stessa delle precedenti agevolazioni 4.0: da un lato i beni fisici funzionali alla trasformazione tecnologica e digitale; dall’altro i software e gli strumenti digitali che permettono di governare, integrare e valorizzare quei processi. Il tutto però aggiornato con i nuovi sistemi di AI.

Per quanto riguarda i beni materiali 4.0, la struttura dell’allegato IV si muove lungo direttrici ormai note. Rientrano, in sintesi:

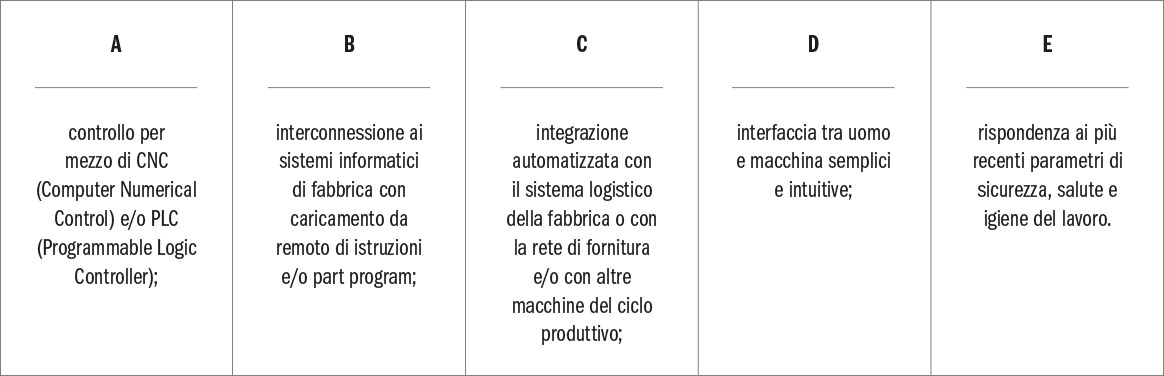

Inoltre questi beni devono essere dotati di dotate delle seguenti caratteristiche:

Inoltre questi beni devono essere dotati di dotate delle seguenti caratteristiche:

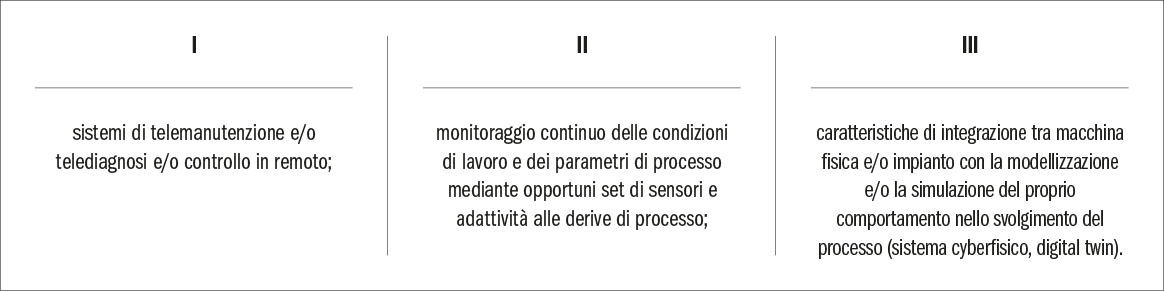

Infine, tutte le macchine sopra citate devono essere dotate di almeno due tra le seguenti caratteristiche per renderle assimilabili o integrabili a sistemi cyberfisici:

Infine, tutte le macchine sopra citate devono essere dotate di almeno due tra le seguenti caratteristiche per renderle assimilabili o integrabili a sistemi cyberfisici:

Tutte queste caratteristiche devono essere certificate dal produttore del macchinario o dell’attrezzatura, aspetto ormai diffuso nel settore della produzione di beni in uso negli studi odontoiatrici.

In un contesto odontoiatrico, questo significa quindi che il bene deve inserirsi in un flusso operativo digitale, contribuendo non solo alla prestazione clinica, ma anche alla tracciabilità, all’integrazione dei dati e all’efficienza organizzativa dello studio.

Per quanto riguarda invece i beni immateriali 4.0, il nuovo allegato V ricomprende software, sistemi, piattaforme, applicazioni, algoritmi e modelli digitali funzionali alla trasformazione digitale. In termini pratici, questo significa che possono assumere rilievo i software di gestione della cartella clinica elettronica, i sistemi che dialogano con le apparecchiature diagnostiche e produttive dello studio, le piattaforme di integrazione dei dati clinici e amministrativi e, più in generale, gli strumenti digitali che rendono il processo odontoiatrico più integrato, tracciabile e automatizzato. Anche qui, però, vale la stessa cautela: non basta che il software sia innovativo o utilizzi strumenti di intelligenza artificiale; deve essere coerente con il perimetro dell’allegato V e con la finalità di trasformazione digitale richiesta dalla norma.

Accanto ai beni materiali e immateriali 4.0, la legge 199/2025 agevola anche gli investimenti in beni materiali, nuovi strumentali all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, compresi i sistemi di accumulo dell’energia prodotta. Si tratta di una previsione che richiamare da vicino la più recente esperienza della transizione energetica (Bonus Transizione 5.0) e che può avere interesse anche per le strutture sanitarie più organizzate, soprattutto quando vi siano consumi elettrici significativi e una concreta convenienza nell’autoproduzione.

Su questo punto, però, serve una precisazione importante. Per la generalità dei beni strumentali, il vincolo della produzione nell’Unione europea o nello spazio economico europeo è stato eliminato dall’art. 7 del D.L. 27 marzo 2026, n. 38, con effetto dal 1° gennaio 2026. Questo significa che, in linea generale, i beni 4.0 non sono più esclusi dall’agevolazione solo perché prodotti fuori dall’Europa. La stessa apertura, tuttavia, non vale in modo pieno per la componente fotovoltaica. Per gli investimenti in impianti di autoproduzione da fonte solare resta infatti un requisito specifico riferito ai moduli fotovoltaici, che continuano a dover rispettare le condizioni speciali previste dal D.L. 181/2023. In altri termini, mentre per la maggior parte dei beni strumentali il tema dell’origine geografica è stato superato, per il fotovoltaico resta un filtro selettivo che continua a privilegiare moduli con caratteristiche e provenienza coerenti con il quadro normativo europeo. Saranno pertanto agevolati i moduli fotovoltaici a celle, entrambi i prodotti negli Stati membri dell’Unione Europea con un’efficienza a livello di celle meno pari al 23,5%, e i moduli prodotti gli Stati membri dell’Unione Europea composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotti nell’Unione Europea con efficienza di cella pari almeno al 24%.

I beni, per essere agevolabili, devono comunque rispettare alcuni requisiti di fondo: devono essere strumentali all’attività esercitata, devono essere nuovi (l’agevolazione non vale per i beni usati come in passato) e devono essere destinati a strutture produttive ubicate nel territorio dello Stato. Inoltre, l’acquisizione deve avvenire in forme coerenti con la disciplina dell’agevolazione: tipicamente mediante acquisto in proprietà anche finanziato con credito bancario o piano di pagamento con il fornitore, oppure tramite leasing finanziario. Non rientra invece, in linea generale, il noleggio operativo, proprio perché non comporta l’acquisizione del bene nei termini richiesti dalla disciplina dell’iperammortamento (nulla di differente rispetto alle precedenti versioni dell’agevolazione.

Resta infine un requisito davvero decisivo, comune sia ai beni materiali sia a quelli immateriali: la interconnessione. È questo il cuore dell’intero impianto 4.0. La prassi dell’Agenzia delle Entrate e del Ministero ha chiarito da tempo che un bene si considera interconnesso quando è in grado di scambiare informazioni con sistemi interni, come il gestionale o altri software di studio, oppure con sistemi esterni, come quelli di clienti, fornitori (si pensi al flusso digitale protesico come viene fatto dialogare lo scanner presso la clinica odontoiatrica e il fresatore presso il laboratorio odontotecnico) o partner tecnologici, attraverso collegamenti basati su specifiche documentate, pubbliche e internazionalmente riconosciute, come ad esempio TCP/IP, HTTP, MQTT. Inoltre, il bene deve essere identificabile in modo univoco, per esempio attraverso un indirizzo IP specifico o altro standard equivalente.

Per gli studi odontoiatrici questo significa che il vero discrimine non è tanto la sofisticazione apparente del macchinario, ma la sua capacità di entrare in un ecosistema digitale: dialogare con il gestionale, scambiare dati con software clinici, interagire con i flussi di progettazione e, nei casi più evoluti, con partner esterni come laboratori odontotecnici o piattaforme di supporto. Non a caso, nei controlli svolti negli anni sulle precedenti agevolazioni 4.0, l’attenzione si è spesso concentrata proprio sulla prova dell’interconnessione, attraverso documentazione tecnica, perizie, verbali e report dei log di collegamento tra i singoli macchinari.

Come funziona concretamente il nuovo iperammortamento?

Dal punto di vista pratico, il nuovo iperammortamento funziona in modo molto diverso rispetto ai più recenti crediti d’imposta 4.0 e 5.0. Non genera infatti un credito fiscale da utilizzare in compensazione con il modello F24, ma si traduce in una variazione in diminuzione da operare in dichiarazione dei redditi. Per le società di capitali, quindi, l’effetto si riflette in sede di IRES; per le imprese individuali e le società di persone, invece, in sede di IRPEF. In termini semplici, l’agevolazione non produce un “bonus spendibile” come un credito, ma riduce la base imponibile su cui vengono calcolate le imposte.

Il meccanismo è quello tipico delle vecchie maggiorazioni fiscali: il costo di acquisto del bene agevolabile, materiale o immateriale, viene maggiorato solo ai fini della deduzione fiscale delle quote di ammortamento oppure dei canoni di locazione finanziaria (solo la quota capitale e non anche gli interessi). Ciò significa che il bene continua a essere iscritto in bilancio secondo il suo costo effettivo, ma in dichiarazione lo studio odontoiatrico può dedurre una quota più elevata rispetto a quella ordinaria. È proprio per questo che si parla di variazione extracontabile in diminuzione.

La legge 199/2025 prevede una maggiorazione scaglionata per fasce di investimento. Per la quota di investimenti fino a 2,5 milioni di euro (difficilmente negli studi odontoiatrici si vedono beni dal valore maggiore), la maggiorazione è pari al 180%.

È importante comprendere che la fruizione dell’agevolazione segue il periodo di deduzione fiscale del costo. In altre parole, il vantaggio non si consuma in un solo esercizio, ma si distribuisce lungo gli anni in cui il bene viene fiscalmente ammortizzato oppure, nel caso del leasing, lungo il periodo in cui i canoni risultano deducibili secondo le regole del TUIR. Questo aspetto segna una differenza molto netta rispetto ai crediti d’imposta 4.0 e 5.0, che consentivano invece una fruizione più immediata attraverso la compensazione in F24.

Nel caso dell’acquisto diretto del bene, oppure dell’acquisto finanziato tramite banca o tramite il fornitore, la maggiorazione si ripartisce lungo il normale piano di ammortamento fiscale del macchinario. In uno studio odontoiatrico, dove molte tecnologie hanno tempi di ammortamento che nella pratica si collocano spesso tra i 6 e gli 8 anni, ciò significa che il beneficio effettivo si distribuisce nel tempo e non produce un vantaggio immediato concentrato in un solo periodo d’imposta. Proprio per questo l’iperammortamento va letto più come riduzione progressiva del carico fiscale futuro che come incentivo istantaneo.

Nel caso del leasing finanziario, invece, la fruizione può risultare più veloce. Per i beni mobili, infatti, la disciplina fiscale della deduzione dei canoni è collegata a un periodo non inferiore alla metà del periodo di ammortamento del bene. In buona sostanza, questo significa che, in molti casi, il leasing consente una concentrazione temporale del beneficio più rapida rispetto all’acquisto diretto. È uno dei motivi per cui, storicamente, questa forma contrattuale è stata spesso considerata interessante anche nell’ottica delle agevolazioni fiscali sugli investimenti tecnologici.

Per i beni immateriali, il meccanismo resta lo stesso: anche qui la maggiorazione opera attraverso una deduzione fiscale più elevata. Tuttavia, la velocità di fruizione dipende dalla disciplina fiscale applicabile a quella specifica categoria di bene immateriale.

Il messaggio da portare a casa, per l’odontoiatra che valuta un investimento, è molto semplice: il nuovo iperammortamento non funziona come un credito d’imposta immediatamente spendibile, ma come una leva di riduzione delle imposte nel tempo, collegata alla deduzione fiscale del costo del bene. E proprio per questo motivo la scelta tra acquisto diretto e leasing, oltre che la durata fiscale dell’ammortamento, incide concretamente sulla velocità con cui il beneficio si traduce in minori imposte da pagare.

Esempio 1: acquisto diretto (eventualmente con finanziamento) di un bene materiale 4.0

Per capire davvero come opera il nuovo iperammortamento può essere utile un esempio numerico.

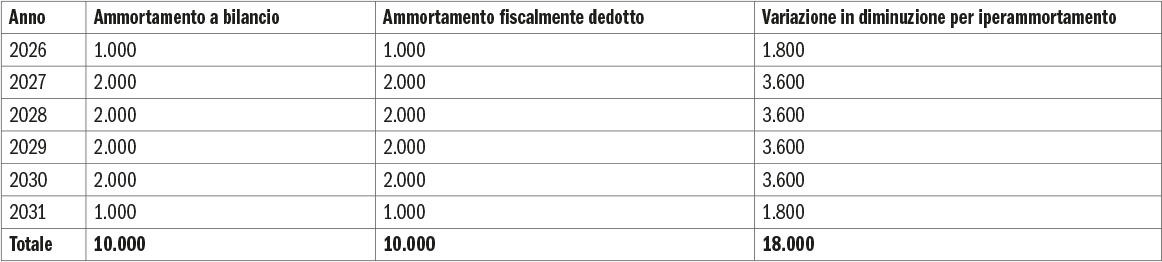

Immaginiamo uno studio odontoiatrico organizzato in forma societaria che, nel 2026, acquisti un bene agevolabile rientrante nell’allegato IV della legge n. 199/2025, ad esempio un riunito 4.0 interconnesso.

Supponiamo che:

In questo caso, accanto al normale costo fiscalmente deducibile di 10.000 euro, il contribuente potrà beneficiare di una maggiorazione extracontabile di 18.000 euro, pari appunto al 180% del costo di acquisizione.

Questa maggiorazione non viene iscritta in bilancio come maggior costo del bene, ma si traduce in una deduzione aggiuntiva in dichiarazione dei redditi, distribuita negli stessi anni in cui si deduce fiscalmente l’ammortamento ordinario.

Poiché il coefficiente di ammortamento è del 20%, la quota annua teorica della maggiorazione è pari a 3.600 euro. Nel primo esercizio, tuttavia, trova applicazione la regola fiscale che consente la deduzione solo per la metà del coefficiente, e quindi nel 2026 la quota aggiuntiva deducibile è pari a 1.800 euro.

Il risultato pratico è il seguente:

In termini molto semplici, questo significa che:

La deduzione fiscale complessiva arriva quindi a 28.000 euro, pur a fronte di un investimento effettivo di 10.000 euro.

Questo esempio aiuta a capire un punto essenziale: il nuovo iperammortamento non rimborsa il costo sostenuto e non genera un credito d’imposta immediatamente utilizzabile, ma consente di dedurre fiscalmente molto di più rispetto al costo realmente sostenuto (circa il 71% per i soggetti IRES come le S.r.l. o le STP in forma di S.r.l.). Il vantaggio economico concreto consiste quindi in una riduzione delle imposte nel tempo, man mano che maturano le quote di ammortamento. Per uno studio odontoiatrico che investe in tecnologia, il beneficio non è quindi “istantaneo”, ma si distribuisce lungo gli anni di deduzione fiscale del bene.

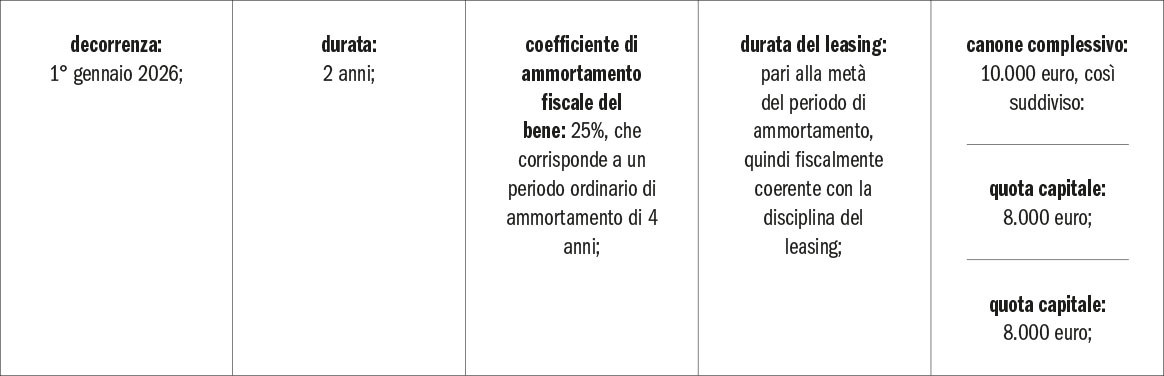

Esempio 2: acquisto tramite leasing finanziario

Il funzionamento dell’iperammortamento diventa ancora più interessante quando il bene viene acquisito tramite leasing finanziario.

Immaginiamo, anche in questo caso, uno studio odontoiatrico organizzato in forma d’impresa che realizzi un unico investimento agevolabile inferiore a 2,5 milioni di euro, e che quindi possa beneficiare della maggiorazione del 180% prevista per il primo scaglione.

Supponiamo che il contratto di leasing abbia queste caratteristiche:

In questo caso, la maggiorazione del 180% non si applica all’intero canone, ma soltanto alla quota capitale. Quindi la base agevolabile sarà pari a 8.000 euro e la maggiorazione complessiva ammonterà a 14.400 euro, cioè il 180% di 8.000. Poiché il leasing dura 2 anni, la deduzione aggiuntiva extracontabile si distribuisce in due quote uguali da 7.200 euro all’anno.

Il quadro riepilogativo diventa quindi questo:

Il risultato finale è molto chiaro:

La deduzione fiscale complessiva sale quindi a 22.400 euro, pur a fronte di una quota capitale del leasing pari a 8.000 euro.

Questo esempio aiuta a comprendere uno degli aspetti più pratici del nuovo iperammortamento: a parità di bene, il leasing può consentire una fruizione più rapida del vantaggio fiscale rispetto all’acquisto diretto.

Nel primo esempio, infatti, il beneficio era distribuito lungo l’intero periodo di ammortamento del bene. Nel leasing, invece, la deduzione aggiuntiva segue la durata fiscalmente rilevante del contratto e può quindi concentrarsi in un periodo più breve. In termini molto concreti, questo significa che lo studio potrebbe trasformare più rapidamente il beneficio fiscale in minori imposte da pagare.

Il nuovo iperammortamento, pertanto, non premia solo la scelta del bene, ma rende rilevante anche la modalità con cui l’investimento viene strutturato. Ecco perché, prima di acquistare una tecnologia, non basta chiedersi se il bene è agevolabile: bisogna anche valutare come convenga acquisirlo, perché la struttura finanziaria dell’operazione può incidere in modo significativo sui tempi di recupero del beneficio fiscale.

Va infine considerata anche la possibilità di affiancare all’iperammortamento il contributo della Nuova Sabatini, rifinanziata dalla legge di Bilancio per il 2026 e il 2027. Si tratta di una misura distinta, che interviene sul costo del finanziamento o del leasing utilizzato per acquistare i beni strumentali e che può quindi rendere l’investimento complessivamente più sostenibile. Nello specifico è previsto un contributo calcolato, in via convenzionale, su un finanziamento della durata di cinque anni ad un tasso d’interesse annuo pari al 3,575%. Per questo, nella valutazione finale, l’iperammortamento non dovrebbe mai essere considerato isolatamente, ma insieme agli altri strumenti agevolativi concretamente accessibili.

Gli effetti sul bilancio delle strutture odontoiatriche agevolate

Per le cliniche odontoiatriche organizzate in forma di STP a r.l. o di S.r.l. (ma anche per le S.p.A. e le società di persone), è utile aggiungere una precisazione sul piano contabile. L’iperammortamento opera solo sul piano fiscale e non modifica i valori iscritti in bilancio: i beni restano contabilizzati al loro costo storico e gli ammortamenti civilistici continuano a essere calcolati su quel valore, senza alcuna maggiorazione. Questo significa che il beneficio non peggiora il risultato di bilancio e non incide negativamente sugli indicatori economici della struttura, ma si traduce esclusivamente in una riduzione delle imposte. Nel caso di acquisizione tramite leasing, inoltre, la maggiorazione riguarda solo la quota capitale del canone e non la quota interessi. Se infine, per effetto della deduzione extracontabile, dovesse emergere una perdita fiscale, questa potrà essere riportata agli esercizi successivi secondo le regole ordinarie e utilizzata a riduzione di futuri imponibili.

La disciplina della sostituzione del bene e il superamento del vecchio meccanismo di “recapture” (restituzione) dell’agevolazione

Un’altra novità importante del nuovo iperammortamento riguarda la gestione del bene agevolato nel tempo. Rispetto ai precedenti crediti d’imposta 4.0 e 5.0, non sembra operare un meccanismo di “recapture” nel senso più rigido del termine, cioè una restituzione automatica del beneficio già fruito in caso di cessione del bene (almeno fino all’emanazione dei D.M. attuativi). La logica della nuova disciplina è diversa: se, durante il periodo di fruizione dell’agevolazione, il bene viene ceduto (oppure destinato a una struttura produttiva situata all’estero), la prosecuzione del beneficio per le quote residue è subordinata alla sostituzione, nello stesso periodo d’imposta, con un bene materiale strumentale nuovo avente caratteristiche tecnologiche analoghe o superiori. Se questa sostituzione avviene, il beneficio continua; se invece non avviene, si interrompe la fruizione per il futuro, ma non emerge, secondo la lettura oggi prevalente, un obbligo di restituire quanto già dedotto negli anni precedenti. Inoltre, se il bene sostitutivo ha un costo inferiore rispetto a quello originario, la fruizione prosegue solo entro il limite del nuovo investimento. La stessa continuità vale, in linea generale, anche nelle operazioni straordinarie, come fusioni, scissioni o trasformazioni, dove l’agevolazione segue il soggetto risultante o avente causa.

Adempimenti operativi

Alla data di redazione di questo approfondimento, il quadro attuativo del nuovo iperammortamento non risulta ancora definitivamente completato. La legge n. 199/2025 rinvia infatti a un decreto attuativo interministeriale il compito di disciplinare procedura, comunicazioni, certificazioni e controlli; già il 5 gennaio 2026 il MIMIT aveva trasmesso al MEF uno schema di decreto per il concerto, ma la fase attuativa risulta poi evoluta anche alla luce delle modifiche normative intervenute successivamente (da cui l’eliminazione del vincolo del Made in UE).

Un primo dato utile da segnalare è che, prima dell’eliminazione del vincolo generale del Made in Europe, aveva iniziato a circolare una prima bozza di decreto attuativo, risalente ai primi giorni di gennaio 2026. Oggi, però, quella versione deve essere considerata superata sul piano sostanziale, perché nel frattempo il quadro è cambiato e le fonti specialistiche più aggiornate parlano di una bozza rivista, in via di finalizzazione, con diverse novità rispetto al testo iniziale. Proprio per questo, in questa fase è corretto distinguere tra ciò che è già certo nella norma primaria e ciò che, invece, può essere desunto solo dalle bozze e dalle anticipazioni di stampa.

Sul piano dei punti ormai abbastanza definti, la procedura sembra destinata a ruotare intorno al GSE, il Gestore dei Servizi Energetici, attraverso una sequenza di comunicazioni. L’ultima bozza di decreto prevede infatti:

Sempre dalle bozze più recenti emerge poi una novità particolarmente interessante per il mondo del software: l’apertura, almeno sul piano interpretativo e operativo, anche alle soluzioni erogate in modalità as-a-service, ossia tramite canoni di accesso e non solo mediante licenze tradizionali installate localmente (on premise). È un passaggio importante, perché allinea l’agevolazione all’evoluzione reale del mercato informatico, sempre più orientato verso il cloud computing e i modelli in abbonamento. Tuttavia, fino alla pubblicazione del testo definitivo, questo punto va ancora presentato come una novità attesa e non ancora definitivamente consolidata.

Un altro aspetto che sembra emergere con chiarezza dalle bozze è l’articolazione della procedura in più passaggi formali. Dopo la comunicazione preventiva, la conferma dell’investimento dovrebbe richiedere la dimostrazione del pagamento dell’acconto del 20%. Nel leasing, la bozza collega la conferma alla documentazione contrattuale includendo anche l’obbligo di riscatto; resta quindi fondamentale che la documentazione sia redatta con grande attenzione, soprattutto quando il bene viene acquisito tramite locazione finanziaria.

Dal lato documentale, la bozza ministeriale contiene due indicazioni molto rilevanti. La prima è l’obbligo di una certificazione contabile rilasciata da un soggetto abilitato, che attesti l’effettivo sostenimento delle spese ammissibili e la loro corrispondenza alla documentazione contabile dell’impresa. La seconda è l’obbligo di una perizia tecnica asseverata o di un’attestazione equivalente, volta a comprovare i requisiti tecnici del bene e la sua interconnessione. Inoltre, sempre nella bozza, per i beni di costo unitario non superiore a 300.000 euro non è più previsto che tale onere possa essere assolto con una dichiarazione del legale rappresentante: questo significa che, almeno nel testo a disposizione e passibile ancora di modifiche, risulta eliminata la soglia dei 300.000 euro.

Dal punto di vista documentale, va poi evidenziato un profilo che può interessare molto chi sta pianificando investimenti già dal primo semestre 2026. Né la norma primaria né la bozza di decreto da te caricata prevedono, allo stato, un obbligo espresso di riportare nelle fatture o nei DDT il richiamo alla norma agevolativa. Il testo, infatti, richiede la conservazione di fatture, documenti di trasporto e altri documenti relativi all’acquisizione dei beni, ma non impone una dicitura obbligatoria. Ciò non toglie che, in via prudenziale, inserire comunque un richiamo all’art. 1, commi 427-436, L. 199/2025 possa essere una scelta operativamente utile, soprattutto per evitare successive integrazioni documentali.

Per gli operatori del settore odontoiatrico, il messaggio finale è chiaro: nel nuovo iperammortamento la parte procedurale e documentale avrà un peso almeno pari a quella tecnica. Non basterà acquistare un bene potenzialmente agevolabile; sarà necessario presidiare con attenzione l’intero fascicolo dell’investimento, dalle comunicazioni al GSE alla perizia, fino alla tracciabilità contabile e documentale dell’operazione. Proprio per questo, in una fase in cui il quadro attuativo è ancora in via di completamento, la prudenza migliore è prepararsi per tempo, ma evitare di considerare definitive le novità che emergono solo dalle bozze non ancora pubblicate.

Conclusioni

In conclusione, il nuovo iperammortamento si presenta come una misura di grande interesse per il settore odontoiatrico, soprattutto per quelle strutture che stanno investendo in tecnologia, digitalizzazione e organizzazione evoluta dello studio. L’esperienza delle precedenti stagioni agevolative ha già dimostrato quanto una leva fiscale di questo tipo possa incidere concretamente sui processi di innovazione, rendendo più accessibile l’acquisto di beni e sistemi che, altrimenti, richiederebbero uno sforzo economico molto più rilevante. Anche oggi, con una maggiorazione particolarmente elevata per il primo scaglione di investimento, il beneficio potenziale può risultare molto significativo (superiore, ad esempio, al 70% per chi paga l’IRES), pur distribuendosi nel tempo in modo diverso a seconda che il bene venga acquistato direttamente (anche tramite finanza esterna) o tramite leasing.

Proprio per questo, l’iperammortamento non va letto come un semplice incentivo fiscale, ma come uno strumento di pianificazione strategica dell’investimento. Il vero vantaggio non dipende soltanto dall’esistenza della norma, ma dalla capacità di costruire correttamente l’operazione: scelta del bene, verifica dei requisiti soggettivi, controllo della interconnessione, corretto inquadramento documentale, gestione delle comunicazioni e presidio degli adempimenti contabili e fiscali. È un’agevolazione importante, ma anche una misura che richiede attenzione, metodo e una compliance accurata.

Sotto questo profilo, il dato positivo è che il legislatore ha previsto un orizzonte temporale relativamente ampio, estendendo la misura non solo al 2026, ma anche al 2027 e fino al 30 settembre 2028. Questo consente agli operatori di non ragionare solo nell’immediato, ma di inserire l’iperammortamento in una programmazione più ampia. Per molti odontoiatri, ciò potrà significare anche avere il tempo necessario per valutare, insieme al proprio consulente, se l’attuale modello organizzativo sia ancora il più adatto oppure se valga la pena prendere in considerazione una struttura societaria più evoluta sfruttando la neutralità fiscale nei conferimenti di studi mono-professionali in società o nelle trasformazioni da studio associato a società introdotta dal nuovo 177bis del TUIR previsto dal D.Lgs 192/2024, capace di accedere a strumenti agevolativi che, come abbiamo visto, restano preclusi al lavoro autonomo tradizionale.

In definitiva, il nuovo iperammortamento è una misura che merita attenzione e che, se ben utilizzata, può rappresentare una leva molto concreta per accompagnare l’evoluzione tecnologica dello studio odontoiatrico. Ma, proprio perché il beneficio è rilevante, altrettanto rilevante dovrà essere la qualità della pianificazione con cui verrà affrontato.

{kind=link}