I risultati del sondaggio condotto da AlfaDocs su oltre 500 strutture sanitarie italiane fotografano un settore in trasformazione, ancora frenato da inefficienze operative e da un rapporto ambivalente con la digitalizzazione.

Più di cinquecento strutture sanitarie in tutta Italia, tra studi odontoiatrici e ambulatori di altre branche mediche, hanno risposto al sondaggio promosso da AlfaDocs nell’ambito dell’Osservatorio pratiche sanitarie. Il risultato è una mappatura dettagliata dello stato dell’arte della gestione clinica nel nostro Paese: un panorama che rivela tensioni latenti, priorità condivise e differenze strutturali significative tra il mondo dell’odontoiatria e quello delle altre discipline sanitarie.

I dati non vanno letti come una semplice statistica. Dietro ogni percentuale c’è un medico che ogni giorno cerca di bilanciare la cura del paziente con la gestione di un’organizzazione sempre più complessa, tra adempimenti normativi, strumenti digitali da adottare e risorse limitate. Quello che emerge con chiarezza è che il settore sanitario privato italiano si trova a un crocevia: digitalizzare o restare indietro.

Chi ha risposto: strutture diverse, problemi in parte comuni

Prima di guardare ai problemi, vale la pena capire chi li vive. Il campione non è omogeneo: da un lato gli studi odontoiatrici, dall’altro un insieme eterogeneo di ambulatori — fisioterapia, psicologia, nutrizione, cardiologia, medicina estetica — accomunati dall’essere strutture sanitarie private, ma profondamente diversi per come sono organizzati e da chi vengono gestiti.

La distribuzione geografica riserva poche sorprese: il 58% dei rispondenti opera al Nord, in entrambi i gruppi. L’Italia che risponde a questo sondaggio è, largamente, l’Italia che ha la maggiore densità di strutture sanitarie private.

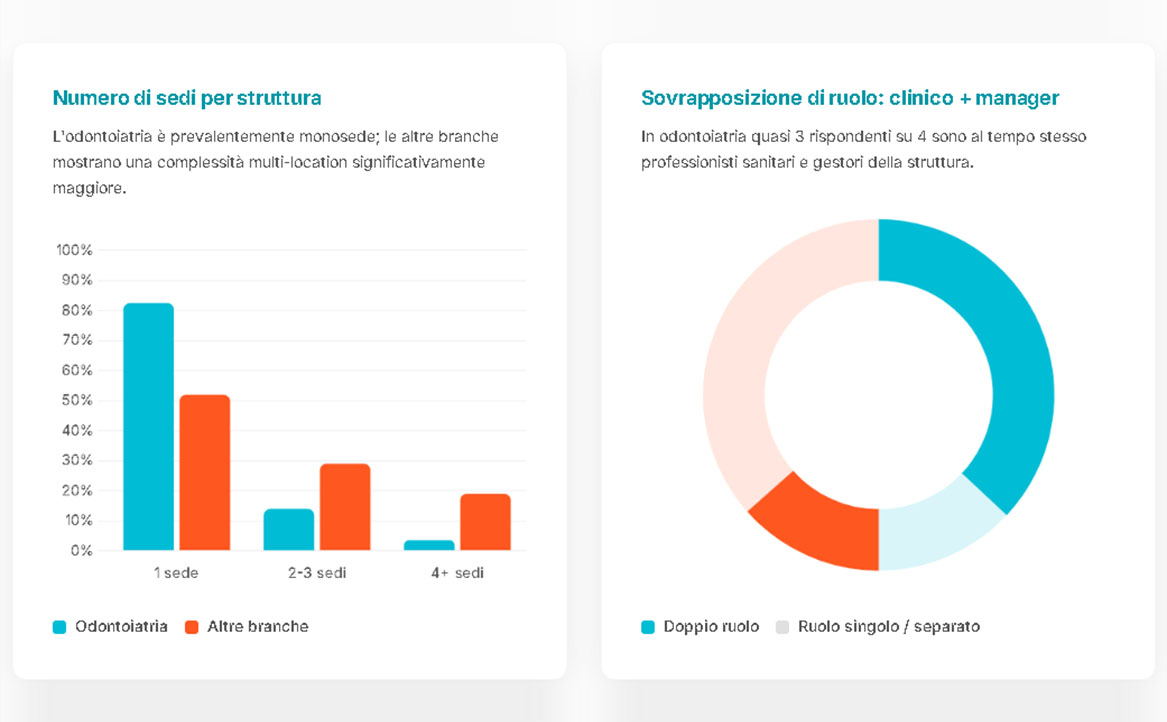

Più rivelatrici sono le differenze strutturali. L’odontoiatria è un mondo di singole unità: l’82,5% degli studi dentistici ha una sola sede. Nelle altre branche questo dato crolla al 52%, e quasi un ambulatorio su cinque gestisce quattro location o più. Non è una differenza logistica: è una differenza di complessità organizzativa. Coordinare agende, personale e processi su più sedi pone problemi che uno studio monoprofessionale non ha mai dovuto affrontare — e questa asimmetria si riflette, come vedremo, in esigenze gestionali molto diverse.

Il dato più interessante, però, riguarda i ruoli. In odontoiatria, quasi tre rispondenti su quattro sono contemporaneamente il professionista che cura e quello che gestisce. Due ruoli, una sola persona: le decisioni cliniche e quelle gestionali si mescolano nella stessa giornata lavorativa. Nelle altre branche questa sovrapposizione riguarda solo il 26,9% dei rispondenti: qui esistono figure manageriali dedicate, una separazione netta tra chi cura e chi organizza. Tenere a mente questi profili non è un dettaglio metodologico: è la chiave per leggere tutto ciò che viene dopo.

Per oltre metà degli studi la sfida principale è trovare pazienti

C’è una risposta che accomuna odontoiatri e tutti gli altri: trovare pazienti e non perderli. Lo dice il 67,3% degli studi dentistici e il 55,3% degli ambulatori delle altre branche. È un dato che, a prima vista, sembra ovvio — ma non lo è. Significa che la priorità numero uno di chi gestisce una struttura sanitaria privata non è più clinica: è commerciale. Il mercato ha cambiato le regole, e i professionisti della salute si trovano a fare i conti con logiche che appartengono, tradizionalmente, ad altri mondi.

Dove i due mondi divergono, invece, emerge qualcosa di più sottile. Gli odontoiatri soffrono soprattutto di burocrazia documentale (49,5% contro 35,5%): un peso che conoscono bene, accumulato nel tempo. Gli ambulatori delle altre branche, al contrario, indicano più spesso la digitalizzazione e la sicurezza dei dati come problema aperto (44,7% contro 29,8%). Non è una contraddizione: è la fotografia di due fasi diverse dello stesso percorso. Gli studi dentistici hanno già attraversato la transizione digitale — non sempre uscendone soddisfatti. Gli altri ci sono ancora dentro, con tutto ciò che questo comporta.

Le priorità per il 2026: crescita sì, ma anche ottimizzazione

Se c’è una cosa su cui odontoiatri e altri specialisti concordano, è questa: il 2026 deve portare più fatturato. Lo dice il 74,6% degli studi dentistici e il 60,9% degli ambulatori. Numeri alti, ma non sorprendenti: crescere è sempre una priorità. Quello che colpisce, semmai, è il contesto in cui questa ambizione si inserisce — costi operativi in salita, margini in compressione, e una concorrenza che non accenna a ridursi. In questo scenario, la crescita non è un obiettivo di espansione: è spesso una risposta alla pressione.

Ma c’è un secondo segnale, più rivelatore. La digitalizzazione e l’ottimizzazione dei processi è indicata come priorità dal 59,9% delle strutture non odontoiatriche — un valore che supera quello degli studi dentistici, fermi al 53%. La lettura più immediata è anche quella più plausibile: chi è arrivato tardi alla transizione digitale sente l’urgenza di recuperare, e la sente più intensamente di chi ha già percorso quella strada. Non è entusiasmo per la tecnologia: è la consapevolezza che restare indietro ha un costo.

Su un punto, però, i due gruppi tornano a coincidere: migliorare l’esperienza del paziente è una priorità condivisa. Non come valore astratto, ma come leva competitiva concreta. In un mercato dove acquisire pazienti è già la sfida principale, tenerli — e farli sentire bene accolti — è diventato altrettanto strategico.

L’intelligenza artificiale: tra curiosità diffusa e adozione ancora lenta

Sul tema dell’intelligenza artificiale ci si aspetterebbe dati polarizzati: entusiasti da un lato, scettici dall’altro. La realtà è più sfumata — e per questo più interessante.

La categoria più numerosa, in entrambi i gruppi, non è chi usa l’AI né chi la rifiuta. È chi vorrebbe usarla e non lo fa ancora: il 45,4% degli odontoiatri e il 41,1% degli altri specialisti. Una maggioranza sospesa, ferma tra l’intenzione e il gesto. Chi ha già fatto il passo — anche solo in modo occasionale — si attesta intorno al 30-34%. Chi l’ha integrata davvero nella propria routine è una minoranza: il 15,6% in odontoiatria, il 19,3% altrove.

Il punto rilevante non è quindi la resistenza, ma il blocco. L’interesse c’è, e non è marginale. Quello che manca — o che non convince ancora abbastanza — sono strumenti pensati per il contesto clinico, percorsi di formazione accessibili e, probabilmente, prove concrete che il cambiamento di abitudini richiesto valga il risultato ottenuto. Il settore non sta aspettando di essere persuaso sull’AI in astratto: sta aspettando un motivo pratico per agire.

Quanto sono davvero digitalizzati gli studi?

Quando si chiede alle persone di valutare il proprio livello di digitalizzazione, si ottengono percezioni, non misurazioni. E le percezioni dipendono dal metro che ognuno usa. Con questa avvertenza in mente, i numeri hanno ancora qualcosa da dire.

Il 58,7% degli odontoiatri si definisce “abbastanza digitalizzato”. Nelle altre branche la quota scende al 46,2%, e un ambulatorio su tre si dichiara “poco digitalizzato”. Un divario che, in parte, riflette una realtà oggettiva: gli studi dentistici hanno adottato software gestionali prima e più diffusamente. Ma quella risposta “abbastanza” merita di essere interrogata, non solo registrata.

Perché il dato che affiora altrove nel sondaggio racconta una storia diversa. L’insoddisfazione per le integrazioni, i limiti della reportistica, l’assenza di automazioni reali: sono segnali che indicano non una digitalizzazione compiuta, ma una digitalizzazione “di facciata”. Avere un software non è avere processi ottimizzati. È, spesso, aver sostituito un foglio di carta con uno schermo — senza cambiare la logica sottostante.

Il vero ritardo non è tecnologico, ma di visione: non mancano gli strumenti, manca la consapevolezza di cosa farsene.

{kind=link}