Il budget è uno strumento tipico del mondo economico-aziendale che viene solitamente redatto tra la fine di un anno e l’inizio di quello successivo. Se, per certe realtà economiche fa parte ormai di un processo naturale di gestione, per il mondo odontoiatrico e per le professioni in genere rappresenta ancora un’eccezione quando probabilmente dovrebbe essere una regola.

Sebbene le previsioni non siano certo esenti da clamorose smentite, non si può mettere in discussione l’utilità e la necessarietà di un budget economico-finanziario per la salute (preventiva) di qualsiasi attività economica.

Con l’introduzione del c.d. “codice della crisi d’impresa e dell’insolvenza” (processo durato dal 2019 al 2022 di fatto) anche il legislatore è giunto a questa importante conclusione di buon senso economico-gestionale.

Il budget e il suo monitoraggio sono, infatti, un utile percorso di allerta preventiva rispetto a eventuali situazioni di difficoltà futura.

Salvo approfondire successivamente i soggetti a cui si applicano le norme che in modo sintetico e divulgativo andremo ad analizzare, segnaliamo fin da subito che l’imprenditore o l’impresa sono obbligati a dotarsi di un adeguato assetto organizzativo, nonché a formalizzare un piano che sia in grado di prevedere le necessità finanziarie (di liquidità) dei futuri 12 mesi. Comprendendo quali saranno le esigenze finanziarie (uscite) di un’azienda per i prossimi 12 mesi, si può anche comprendere se questa versa in uno stato di equilibrio o di squilibrio più o meno grave.

Nello scenario economico post-pandemico, abbiamo riscontrato in diversi studi alcuni trend ricorrenti:

Questa scelta, pur comprensibile e in alcuni casi anche condivisibile (per non voler gravare sui pazienti), porta a una riduzione dei margini di utile dello studio con conseguente possibilità di creare, nel lungo periodo, qualche difficoltà finanziaria.

Tutti questi fattori appena ricordati rendono importante il monitoraggio delle variabili economiche-finanziarie dello studio e, cosa da non dimenticare, la necessità di effettuare delle previsioni per la propria attività.

In tutta onestà, sebbene consigliamo da sempre l’utilizzo di strumenti di controllo di gestione, seguiamo professionalmente diverse realtà di successo, con buoni o ottimi risultati economici, che non utilizzano strumenti di budget o di controllo di gestione completi. Tuttavia, si tratta di casi rari in cui il professionista o i professionisti titolari hanno una naturale propensione alla comprensione dei numeri e al risparmio in generale. Questi professionisti con una buona o ottima gestione del denaro sono quindi in grado di guidare “a vista” lo studio senza commettere errori.

In altre parole, non è il budget a garantire in sé il successo di un’attività o di uno studio ma, certamente, può fornire utili indicazioni che orientano le scelte del gestore dello studio. Solitamente, esattamente come nella nautica, più lo studio è grande e più diventa difficile e pericoloso “navigare a vista”.

Ad ogni modo, per i soggetti obbligati che vedremo successivamente, lasciare traccia della programmazione economica e soprattutto finanziaria (attraverso un budget di entrate e uscite monetarie per i prossimi 12 mesi) è ormai obbligatorio.

Attenzione, però, il budget non dovrà essere depositato al registro imprese come, invece, è obbligatorio per il bilancio d’esercizio, ma costituirà un importante strumento di difesa in caso di crisi evidente e impossibilità di pagare i propri debiti. L’assenza di questi strumenti, e la relativa formalizzazione, aumenteranno notevolmente le responsabilità degli amministratori che hanno condotto l’impresa, senza questa preventiva programmazione, alla crisi e/o, peggio, all’insolvenza.

Fino ad alcuni anni fa, infatti, era abbastanza raro riscontrare difficoltà di tipo finanziario, ossia di liquidità sui conti correnti, per studi professionali ben avviati; oggi, invece, non si tratta più di casi isolati.

Chi sono i soggetti obbligati a formalizzare il budget finanziario?

Anche se la portata della riforma della crisi d’impresa è decisamente più ampia rispetto a quanto tratteremo in questo articolo, è comunque importante segnalare i soggetti a cui si applica quanto detto in quanto, nel modo odontoiatrico, molti potrebbero essere gli esclusi.

Si badi bene, i professionisti non sono esclusi dall’applicazione del codice della crisi in quanto questo si applica a tutti i debitori (compreso il consumatore privato), tuttavia sono esclusi da alcuni obblighi pratici, tra cui quello di cui ci occupiamo in questo articolo:

Nonostante l’obbligatorietà o meno, diventa fondamentale utilizzare un budget per chi “accende” finanziamenti rilevanti o per chi deve ampliare lo studio.

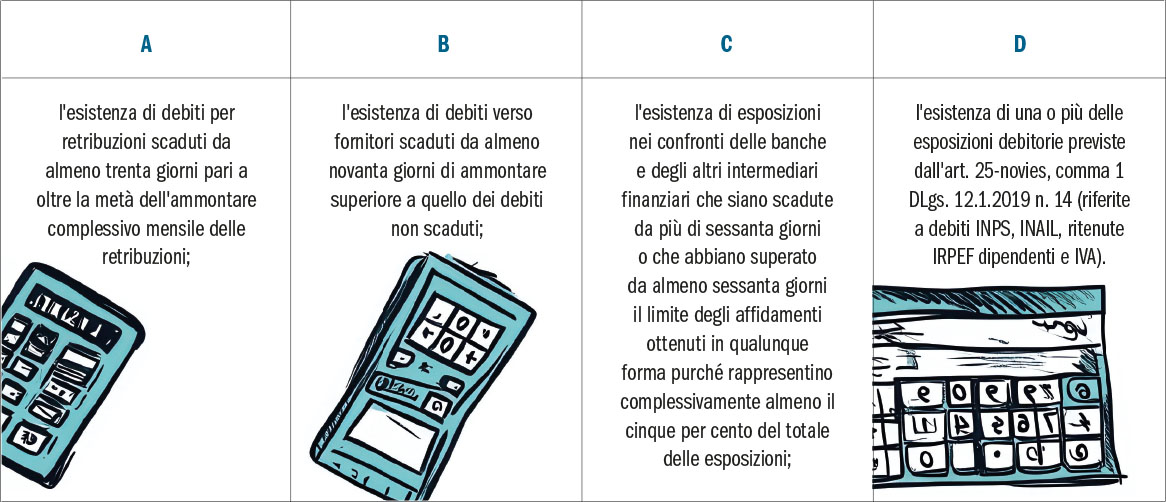

I segnali di allerta, che lo stesso legislatore evidenzia, sono connessi al pagamento in ritardo di dipendenti, fornitori, banche e imposte varie. Nello specifico i segnali di allerta sono:

Poiché il legislatore parla di impresa e di imprenditori, sono esclusi (dai due punti obbligatori sopra riportati) sicuramente tutti i professionisti iscritti all’Ordine dei medici chirurghi e odontoiatri che esercitano l’attività con la propria partita Iva individuale o con lo studio associato (più propriamente associazione professionale).

Sicuramente inclusi sono, invece, coloro che esercitano l’attività odontoiatrica attraverso una società di persone (salvo la società semplice che è esclusa) o attraverso una società di capitali, tra cui la più diffusa S.r.l.

Più discusso, invece, potrebbe essere il caso della società tra professionisti che eserciti l’attività anche nelle forme di società di persone o di capitali, in quanto ha una natura molto simile a quella del professionista.

Permetteteci una considerazione prima di entrare nel merito del budget, che sia obbligatorio o meno: lo riteniamo “de facto” obbligatorio, verso sé stessi, la propria famiglia e verso i dipendenti e i collaboratori dello studio; avere chiaro le uscite dei prossimi 12 mesi equivale a sapere se si riusciranno a pagare o meno tutti i debiti secondo le regolari scadenze prefissate.

Infatti, trovarsi in difficoltà finanziarie in modo inatteso crea problemi:

Il budget economico e finanziario

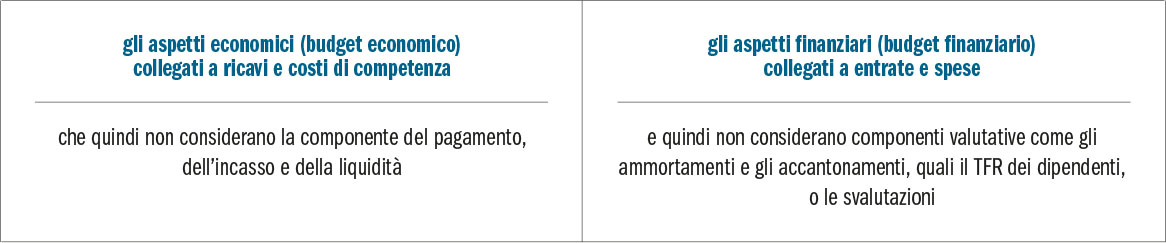

Occorre innanzitutto fare un po’ di chiarezza terminologica: il budget rappresenta la previsione per l’anno successivo (12 mesi di previsione), quindi coincide esattamente con l’esigenza normativa.

Gli strumenti analizzano:

Solitamente si parte dal budget economico, in quanto più semplice da determinare nella maggior parte dei casi, anche grazie all’ausilio della contabilità.

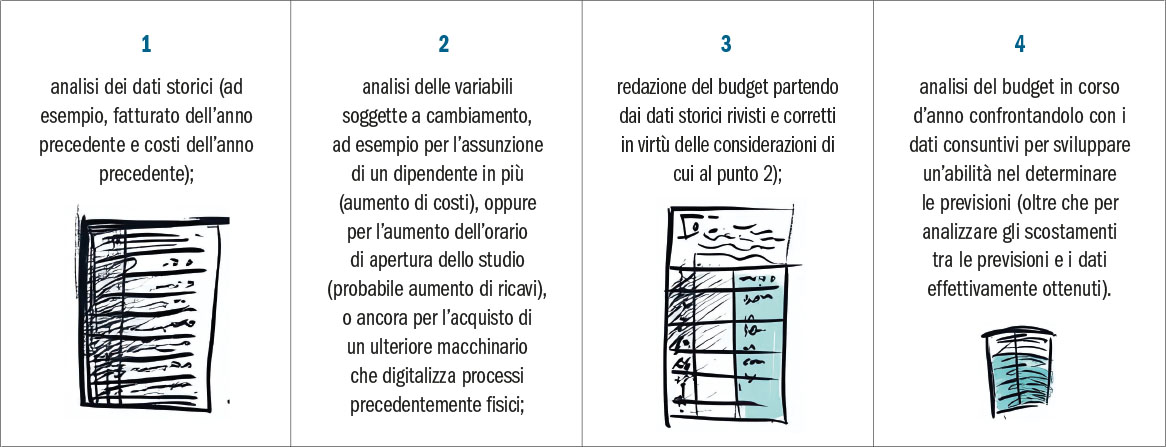

Il procedimento metodologico, infatti, è il seguente:

Questo procedimento, in particolare il confronto tra i dati consuntivi e i dati preventivi, risulta abbastanza agevole attraverso la contabilità per il budget economico, mentre risulta più faticoso per il budget finanziario che deve monitorare tutte le variabili di liquidità (informazioni che non sono contemplate dalla contabilità ma che dovrebbero essere rilevate attraverso il conto corrente o i conti correnti aziendali).

A complicare un pochino le cose può intervenire anche la forma con cui si esercita l’attività odontoiatrica; infatti, i professionisti individuali o di studi associati registrano la contabilità con il criterio di cassa (più consono a un budget finanziario), mentre le società (di capitali e anche tra professionisti) registrano la contabilità secondo il criterio di competenza, più consono a un budget economico.

Vista però la complessità dell’argomento, salvo una prima formazione di base, è opportuno farsi assistere da consulenti, compreso il proprio commercialista, purché dotati di competenze ed esperienza in ambito gestionale.

Il controllo di gestione è certamente una materia complessa a cui l’odontoiatra deve dedicare risorse sia in termini di tempo, sia in termini di personale interno o consulenti dedicati, almeno a un controllo di primo livello.

Cosa si intende per “entrate” e come stimarle nel budget

È difficile confondersi: per entrate si intendono tutte quelle operazioni che consentono di incassare della liquidità da parte dello studio. Tra le entrate vi sono certamente le parcelle emesse ai pazienti e incassate dallo studio (in odontoiatria, salvo per chi lavora con assicurazioni o convenzioni, di solito il problema degli incassi, ritardati o mancanti, è abbastanza ridotto). La particolarità degli incassi è rappresentata dal fatto che vi rientrano anche eventuali finanziamenti erogati da banche o società finanziarie che permettono di far aumentare, in positivo, il saldo del conto corrente dello studio. È evidente a tutti come l’ottenimento di un finanziamento bancario rappresenta certamente un incasso, ma ciò non toglie che comporti anche un debito che andrà restituito.

L’importo delle entrate, soprattutto per quanto riguarda le prestazioni eseguite e incassate da parte dell’odontoiatra, è certamente una variabile difficile da prevedere con precisione assoluta. Tuttavia, utilizzando i dati storici medi e il fatturato incassato negli anni passati, è possibile formulare delle previsioni sufficientemente attendibili.

Si può infatti ipotizzare che le somme globalmente incassate nell’anno precedente rimangano, tutto sommato, invariate o, a voler essere prudenti o un po’ pessimisti, si può ipotizzare un calo del 5-10%.

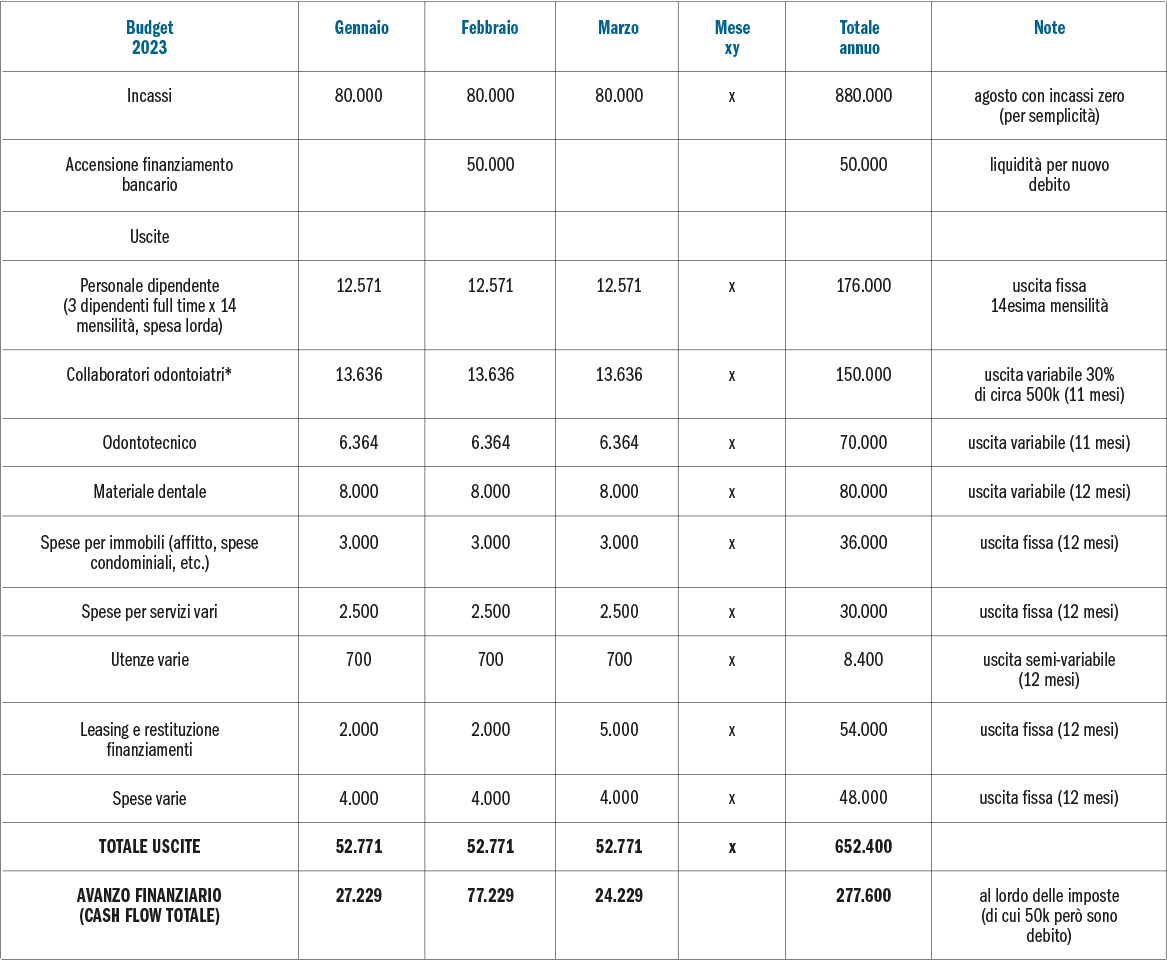

Se si ipotizza di aver fatturato e incassato un totale annuo di 880.000 € nel 2024, si potrebbe prudenzialmente stimare, per l’anno successivo, la stessa cifra (ovviamente questa ipotesi ha poco senso in caso di aumento di un riunito o di perdita di un collaboratore importante).

Questa cifra di 880.000 € deve ovviamente essere divisa per i singoli mesi dell’anno. È, inoltre, altamente probabile che nel mese di agosto, a causa della chiusura più o meno lunga per ferie dello studio, non verrà incassato granché o comunque di meno. Pertanto, il fatturato dovrà essere diviso per 11 mesi e non per 12 (perché agosto non produce ricavi o per 11,5 se si lavorasse metà mese di agosto). Quindi, nell’ipotesi del budget, inseriremo 80.000 euro (880.000 diviso 11) di incassi per ogni singolo mese. Volendo affinare ulteriormente la stima, si può ipotizzare un trend abbastanza comune negli studi odontoiatrici, per cui i mesi di luglio e dicembre vedono incassi lievemente maggiori a discapito di mesi quali gennaio o settembre. Tuttavia, ogni studio è una realtà a sé e quindi non è possibile effettuare delle generalizzazioni; si dovrà, invece, calare ogni previsione nella specifica realtà.

Cosa si intende per “uscite” e come stimarle

Sul fronte, invece, delle uscite (costi pagati) da non confondere con i costi in generale (che prescindono dal pagamento e che comprendono anche ammortamenti e accantonamenti, come il TFR), la previsione può essere più articolata e complessa anche se spesso ha alcune voci assolutamente certe (rate di mutuo o leasing, locazioni passive, etc.).

In primo luogo, le uscite sono rappresentate da tutti i pagamenti che l’odontoiatra deve effettuare: siano essi per il personale dipendente (assistenti e segreteria), siano essi per i collaboratori (colleghi odontoiatri, ortodontisti, igienisti, etc.), oppure per l’acquisto di un riunito o ancora per il pagamento delle imposte.

Particolare attenzione, ad esempio, va riservata al costo del personale dipendente. Grazie al supporto del consulente del lavoro, è possibile sapere con buona precisione l’esborso finanziario (o il costo in generale) di ogni mese, considerando la tredicesima e la quattordicesima mensilità, che comportano, solitamente, maggiori pagamenti a giugno/luglio e a dicembre/gennaio. Tuttavia, il dato che risulta dal contratto di assunzione non tiene conto degli straordinari e, pertanto, potrà essere prevista una percentuale prudenziale di maggiori uscite (a riguardo può tornare molto utile l’analisi dei dati storici) a tale voce riferiti.

Come per i costi, anche le uscite finanziarie (i pagamenti) si dividono in fisse (cioè, che non variano con l’aumentare dell’attività clinica), e in variabili, che invece sono collegate all’aumentare dell’attività sui pazienti (ad esempio i collaboratori pagati a percentuale, i laboratori odontotecnici o il materiale di consumo).

Inoltre, sempre dal punto di vista finanziario, invece, si potrà ragionare sui tempi di pagamento dei fornitori a 60, 90 o 120 giorni, sui quali si può corrispondere un interesse al fornitore stesso, potendo però rimanere in equilibrio finanziario ed evitare di “andare in rosso” sul conto o, peggio ancora, sforare il limite massimo di utilizzo del fido bancario (o usarlo in modo massivo e costante).

Un altro semplice consiglio per mantenere in equilibrio i conti dello studio è quello di pagare i propri collaboratori a percentuale (odontoiatri o igienisti) soltanto una volta che si incassano le somme dai pazienti e non “sull’eseguito”.

Segue ora un utile esempio di budget finanziario.

A questo esempio di budget annuale potrà essere aggiunta una colonna per il confronto con i dati consuntivi (reali) ogni trimestre, semestre o anno. Tale analisi determinerà uno scostamento (molto utile da comprendere e giustificare).

Conclusioni

Realizzare un budget finanziario potrà sembrare, le prime volte, un compito particolarmente arduo ma, considerando che identifica di fatto tutti gli accrediti sul conto corrente rispetto a tutti gli addebiti sul conto, effettuato uno sforzo la prima volta, per gli anni successivi sarà sicuramente più semplice e comporterà molto meno tempo.

In ogni caso un budget finanziario ed economico non possono che aiutare anche chi è in condizioni di ottima salute dal punto di vista economico.

I budget diventano ancora più fondamentali per chi si trova in situazioni di difficoltà o di staticità e ha la percezione (più o meno legittima) di non avere il controllo del proprio studio, indipendentemente che siano obbligatori o meno.

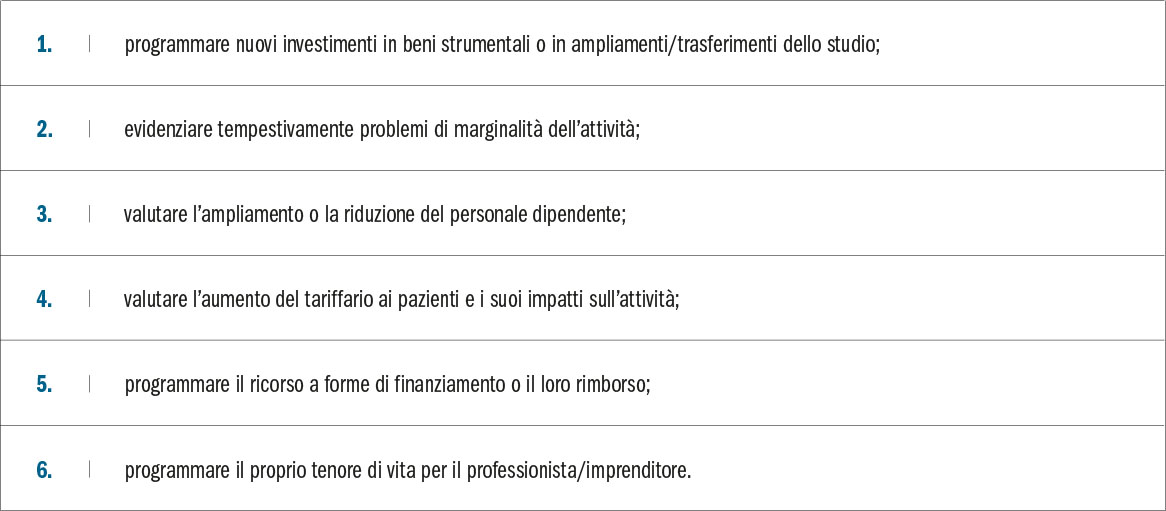

Il budget, in estrema sintesi, è utile almeno per:

Condurre uno studio oggi è più difficile di un tempo e la soluzione è una sola: aumentare gli strumenti che danno informazioni sull’andamento dello studio e investire nell’incremento di competenze cliniche ed extra-cliniche, senza dimenticare la gestione del personale. Sicuramente controllare meglio e di più aiuta a poter prendere decisioni migliori, in anticipo e con lucidità.

Come appare chiaro dall’esempio numerico, l’utilità del budget dipende molto dalla bontà delle ipotesi e dalla costanza nel monitorare gli scostamenti.

Prevedere, quindi, consente di stare più tranquilli, e, se si è costituiti in certe forme, permette di essere anche in regola con la normativa.

La normativa, oltre a essere obbligatoria, consente di anticipare eventuali momenti “critici” (magari il mese di agosto) per non farsi cogliere alla sprovvista e, soprattutto, permette di gestire bene la crescita e i nuovi investimenti.

“Studia il passato se vuoi prevedere il futuro.”

Confucio

, un grande maestro dell’implantologia mondiale")

{kind=link}